Cristhian Rêgo Passos, Orcid: https://orcid.org/0000-0002-7965-9718; Universidade Federal do Piauí – Teresina, Brasil. E-mail: E- mail: cristhianpassos@yahoo.com.br.

Guiomar de Oliveira Passos, Orcid: https://orcid.org/0000-0002-6106-4900, Universidade Federal do Piauí – Teresina, Brasil, E-mail: guiomar@ufpi.edu.br.

Resumo

Este texto analisa a arrecadação de impostos de competência municipal no contexto fiscal no período de 2003 a 2019, traçando o panorama atual da receita proveniente desses impostos, segundo a região, o porte populacional, a categoria (se capital ou interior) e a participação de cada imposto nos agrupamentos considerados. Utilizou-se pesquisa bibliográfica e a base de dados disponibilizada por Santos, Mota e Faria (2020), analisada por de medidas de frequências absolutas e relativas e coeficientes de variação. Constatou-se que a arrecadação mais que dobrou no período, sendo os municípios mais populosos e com maior participação no PIB nacional, geralmente localizados na região Sudeste, os que arrecadam mais, e o Imposto Sobre Serviços (ISS) é que mais contribui em todos os grupos, refletindo a natureza urbana da base tributária municipal, cada vez mais assentada, ao passar dos anos, no setor de serviços, cuja cobrança representa menores custos administrativo e político.

Palavras-chave: Arrecadação municipal de impostos. Competência tributária municipal. Receitas municipais.

Abstract

This text analyzes the collection of municipal taxes in the fiscal context in the period 2003 to 2019, tracing the current panorama of revenue from these taxes, according to region, population size, category (capital or interior) and participation of each tax in the considered groups. Bibliographic research and the database provided by Santos, Mota and Faria (2020) were used, analyzed by measures of absolute and relative frequencies and coefficients of variation. It was found that the collection more than doubled in the period, with the most populous municipalities with the largest share of the national GDP, generally located in the Southeast region, the ones that collect more, and the Tax on Services (ISS) is the one that contributes the most in all the groups, reflecting the urban nature of the municipal tax base, increasingly settled over the years in the service sector, whose collection represents lower administrative and political costs.

Keywords: Municipal tax collection. Municipal tax jurisdiction. Municipal revenues.

A Constituição da República Federativa do Brasil de 1988 (CRFB/1988) elevou os municípios a membros da federação, conferindo-lhes, como aos estados, autonomia administrativa, política e financeira. A autonomia político-administrativa deu capacidade de auto-organização, autogoverno, autoadministração e autolegislação, e a autonomia financeira contemplou-os com as competências para tributar, realizar gastos e contrair dívidas (AFONSO, 2007). A Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), por seu turno, estabeleceu, como um dos deveres “na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional” de cada ente da Federação (BRASIL, 2000), constituindo-a um importante mecanismo de enforcement para todos eles.

Este trabalho analisa a arrecadação de impostos de competência municipal no contexto fiscal pós-Constituição Federal de 1988, de certo modo, verifica o cumprimento de um dos deveres na gestão fiscal prevista na Lei Complementar nº 101/2000, pois examina o que foi recolhido pelos municípios por meio dos tributos a eles concernentes. A arrecadação aqui analisada compreende a receita proveniente do ISS, IPTU e ISS, ou seja, dos impostos cuja competência foi atribuída constitucionalmente à esfera local de governo. Pergunta-se: Qual é a arrecadação de impostos dos municípios brasileiros? Como a arrecadação municipal de impostos evoluiu de 2003 a 2019? Como a arrecadação dos impostos de competência municipal se distribui entre as regiões geográficas? Que região arrecada mais impostos? Qual imposto municipal tem maior participação entre os que competem à administração municipal? Que tipos de municípios arrecadam mais impostos?

O que se investiga é quanto os municípios arrecadaram por meio de impostos no período de 2003 a 2019, traçando-se o panorama atual dessa receita segundo a região, o porte populacional, a categoria e composição em cada um dos agrupamentos considerados. É um esforço de sistematização movido por duas intenções. A primeira é instrumental: busca-se identificar o que tem sido arrecadado pelos municípios brasileiros para subsidiar a investigação sobre os efeitos do fortalecimento da capacidade de tributação própria dessa esfera de governo propiciado pela Constituição de 1988. A segunda é teórica e prática no sentido que Weber (2006) atribuiu quando tratou da objetividade das ciências sociais: buscam-se os fatos, isto é, os dados da realidade sobre a arrecadação dos municípios a fim de contribuir com o debate sobre os ganhos dessa esfera a partir do desenho fiscal estabelecido na Constituição de 1988, bem como sobre as limitações de parte deles, aqueles com menos de 5 mil habitantes, para arrecadar pelo menos 10% da sua receita total.

Desse modo, focaliza a arrecadação dos impostos de competência dos municípios, não estabelecendo comparação entre essa e a realizada pelos outros entes, tampouco verifica o que essa representa arrecadação tributária total ainda que tal abordagem seja relevante e tenha sido abordada por Tristão (2003), Orair e Alencar (2010), Massardi e Abrantes (2015) e Suzart, Zuccolotto e Rocha (2018). Contudo, o que se examina é o que fazem os municípios com a autonomia financeira que lhe foi conferida pela Constituição ou, em outros termos, como têm exercido o dever da arrecadação na gestão fiscal.

A temática, objeto de ações legislativas, de que são exemplos as Propostas de Emendas Constitucionais nº 45/2019 e nº 110/2019 (BRASIL, 2019a) e nº 188/2019 (BRASIL, 2019b), é também focalizada por muitos estudiosos. Alguns, como Serra e Afonso (1999), depois de traçar o diagnóstico da federação brasileira nos primeiros dez anos após a Constituição Federal de 1988, apontam seus desafios e perspectivas, indicando as reformas necessárias. Outros tecem o diagnóstico da capacidade de arrecadação municipal (AFONSO; ARAÚJO, 2000), analisam a evolução e o comportamento da arrecadação municipal (BREMAEKER, 1994; TRISTÃO, 2003), medem seu esforço fiscal (ORAIR; ALENCAR, 2010; MASSARDI; ABRANTES, 2015; SIQUEIRA; PAES; LIMA, 2016) ou sua eficiência tributária (FERNANDES, 2017). Todos oferecem elementos para ampliar o conhecimento sobre “o papel dos municípios no debate fiscal brasileiro” (AFONSO et al., 1998, p. 3) ou mesmo sobre a complexidade da federação brasileira.

Este texto, ao tempo em que apresenta um diagnóstico atual da arrecadação de impostos nos municípios, dando continuidade aos esforços iniciados por Afonso e outros (1998) e se juntando às atualizações empreendidas por, dentre outros, Afonso e Castro (2018, 2019), analisa a participação de cada imposto no total da receita, segundo as regiões geográficas, a população e a localização dos municípios.

Para isso, vale-se da Base Única de dados da arrecadação de impostos municipais construída por Santos, Mota e Faria (2020, p. 2) diante das discrepâncias e inconsistências das três bases existentes: Sistema de Informações sobre Orçamentos Públicos em Saúde (SIOPS), de responsabilidade do Ministério da Saúde; Sistema de Informações sobre Orçamentos Públicos em Educação (SIOPE), de responsabilidade do Ministério da Educação; e o banco de dados Finanças do Brasil - Dados Contábeis dos Municípios (FINBRA), de responsabilidade do Ministério da Economia por intermédio da Secretaria do Tesouro Nacional (STN).

Esses dados, já atualizados a preços de maio de 2020 pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) por Santos, Mota e Faria (2020), foram organizados por região, população e localização (capital ou interior) dos municípios e submetidos a análise estatística em que se usaram medidas de frequências absolutas e relativas e coeficientes de variação.

O texto conta com quatro partes, incluindo esta introdução, que é a primeira. A segunda delineia as competências tributárias dos municípios brasileiros pós-Constituição Federal de 1988. A terceira parte expõe a arrecadação de impostos de competência municipal a partir da Constituição Federal de 1988, analisando sua evolução de 2003 a 2019 e sua distribuição segundo as regiões, por tipo de imposto e de município. Na última seção, a conclusão, traça-se o panorama atual da receita tributária de impostos municipais evidenciando-se como esses entes federativos exercem suas competências tributárias.

A tributação é o meio que permite ao Estado manter o funcionamento dos serviços públicos e prover investimentos. A tributação, já diziam Hamilton, Madson e Jay (1993, p. 232), “é o que lhe sustém a vida e os movimentos, permitindo-lhe desempenhar suas funções mais essenciais”.

No Sistema Tributário Brasileiro, cada ente possui competências delimitadas pela Constituição Federal de modo que existem tributos próprios de cada nível de governo, assim como também um sistema de repartição de receitas e transferências intergovernamentais de recursos tributários, justificado pela desigualdade nas capacidades arrecadatórias entre os entes da federação.

Os municípios são sustentados tanto pelos tributos que arrecadam como por partes dos tributos coletados por outros entes que lhes são repassadas por meio das transferências obrigatórias ou voluntárias. As obrigatórias são repasses previstos na Constituição Federal, e as voluntárias são os repasses feitos a título de manutenção de convênios ou consórcios celebrados entre o ente subnacional e a União ou entre entes subnacionais para a execução de uma obra ou prestação de serviço (SUZART; ZUCCOLOTTO; ROCHA, 2018).

A arrecadação própria dos municípios, conforme prevista na Constituição, se dá por meio da cobrança de impostos sobre a propriedade territorial urbana, a prestação de serviços, a alienação de bens imóveis, como também por cobranças de taxas pelo exercício do poder de polícia ou prestação de serviços e por cobrança de contribuições de melhorias, em razão de obras ou benfeitorias realizadas pela administração municipal em vias públicas que acarretem benefícios direta ou indiretamente aos contribuintes (ALEXANDRE, 2016).

A arrecadação sobre a propriedade territorial urbana se dá por meio de Imposto Predial e Territorial Urbano (IPTU), instituído pelo artigo 156 da CRFB/1998 e regulamentado pela recepção dos artigos 32 a 34 do Código Tributário Nacional (CTN) - Lei nº 5.172, de 25 de outubro de 1966. Seu fato gerador, na expressão do art. 32 da Lei nº 5.172/1966, é “[...] a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município” (BRASIL, 2017a, p. 17).

Esse imposto onera o indivíduo que detém a posse como o animus dominus, ou seja, que age como dono, seja por titularidade do domínio ou apenas pela posse de um bem imóvel situado em zona urbana que, conforme definido em lei municipal, atenda, segundo o disposto no § 1º do artigo 32 do CTN, “pelo menos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público”:

I – meio-fio ou calçamento, com canalização de águas pluviais;

II – abastecimento de água;

III – sistema de esgotos sanitários;

IV – rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V – escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado (BRASIL, 2017a, p. 64-65).

A base de cálculo do IPTU é, conforme o disposto no art. 33 do CTN, o valor venal do imóvel definido em planta genérica municipal por um referencial (valor por metro quadrado) relativo a todos os imóveis da região. O cálculo desse valor venal se dá mediante avaliação imobiliária realizada por técnicos das secretarias de fazenda municipais, em consonância com todos os requisitos técnicos estabelecidos na Portaria nº 511, de 07 de dezembro de 2009, do Ministério das Cidades (BRASIL, 2009).

A arrecadação municipal da cobrança de impostos sobre a alienação de bens imóveis se dá por meio do Imposto sobre Transmissão de Bens Imóveis "inter vivos" (ITBI). O imposto, cobrado pelo município em que se encontra o bem, está previsto no artigo 156 da CRFB/1988 e regulamentado nos artigos 35 a 42 do Código Tributário Nacional (CTN).

A cobrança do ITBI recai sobre qualquer uma das partes envolvidas na operação de transmissão onerosa de bem imóvel, tomando-se por base o valor venal do imóvel, conforme especificado em lei municipal, que determinará também a sua alíquota. O fato gerador, de acordo com o art. 35 do CTN, é “a transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis [...]” (BRASIL, 2017a, p. 22).

A arrecadação municipal da cobrança de impostos sobre a prestação de serviços ocorre por meio do Imposto Sobre Serviços de Qualquer Natureza (ISS). Esse é um tributo presente no ordenamento constitucional, segundo Harada (2014), desde a Constituição de 1891, primeiro de competência dos estados e, depois, com a Constituição de 1946, paulatinamente transferida para os municípios.

A transferência para a esfera municipal se consolidou com a Reforma Tributária de 1965, realizada por meio da Emenda Constitucional nº 18, de 1º de dezembro de 1965. Essa Emenda constitucional atribuiu aos municípios a competência para instituir imposto sobre serviços de qualquer natureza, excluídos os de competência da União e dos estados, exigindo-se, contudo, a partir da Constituição de 1967, regulamentação e listagem de serviços em lei complementar (HARADA, 2014).

A Constituição Federal de 1988 manteve a competência municipal de cobrança do ISS (art. 156, III; BRASIL, 1988), bem como a exigência de regulamentação por Lei Complementar, assegurando, contudo, os regramentos estabelecidos pelo Decreto Lei nº 406, de 31 de dezembro de 1968 (BRASIL, 1968), até 2003, quando foi publicada a Lei Complementar nº 116, de 31 de julho de 2003, para efeitos a partir do exercício de 2004 (BRASIL, 2003), alterada posteriormente pela Lei Complementar nº 157, de 29 de dezembro de 2016 (BRASIL, 2017b).

A Lei nº 116/03 determinou que a incidência do ISS se dê sobre o valor dos serviços descritos na lista anexa da supracitada legislação, sendo a cobrança feita ao prestador de serviços − empresas ou profissionais autônomos que realizem qualquer serviço tributável, isto é, especificado na legislação. As alíquotas variam de 2% a 5% sobre o valor dos serviços prestados e a cobrança feita, conforme o artigo 4º da Lei Complementar n. 116/03, onde esses ocorrerem de forma permanente ou temporária.

A arrecadação desses impostos, no contexto pós-Constituição de 1988, em particular no período de 2003 a 2019, é o tema da próxima parte.

Este item expõe a arrecadação dos impostos de competência dos municípios brasileiros na vigência da Constituição de 1988, focalizando primeiro o volume de recursos apurados de 2003 a 2019 e depois traçando sua evolução no período tanto em termos de crescimento como da participação dos impostos por região geográfica, porte e tipo de município.

O contexto é o da institucionalidade conferidas aos municípios, primeiro, pela Nova Carta constitucional de 1988, e, depois, pela Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000). De uma, a autonomia financeira, na qual se incluem as suas competências tributárias, âmbito em que, segundo Afonso (2016, p. 24), “nunca na história federativa brasileira os municípios tiveram um peso relativo tão grande na distribuição e na aplicação dos recursos tributários e públicos em geral”. Da outra, as normas para agir com responsabilidade e zelo na arrecadação.

Com efeito, o volume arrecadado pelos municípios por meio dos impostos de sua competência, atualizado a preços correntes de maio de 2020, somava, em 2003, R$ 54.365.623.216,47 e em 2019, R$ 135.167.685.832,19 (SANTOS; MOTTA; FARIA, 2020), período em que experimentaram um crescimento acumulado de 148,6%, o equivalente a uma taxa média de crescimento anual de 6%, evidenciando que desenvolveram suas capacidades de arrecadação e gestão tributária como estabelece a Lei de Responsabilidade Fiscal.

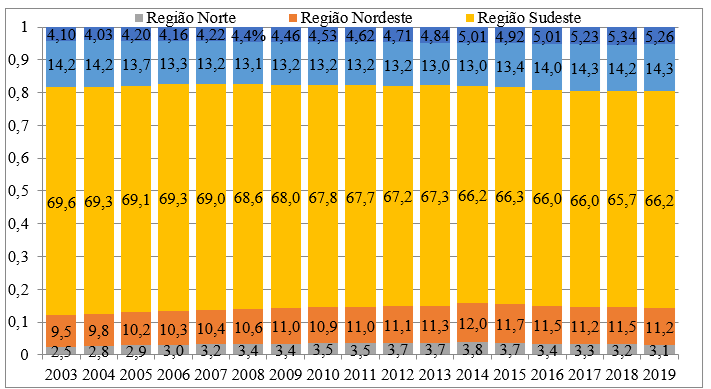

Esse crescimento, é verdade, não é o mesmo entre os municípios, pois, como chamaram a atenção Afonso, Araújo e Nóbrega (2013, p. 13), eles são heterogêneos, “tanto no que diz respeito ao seu tamanho e realidade socioeconômica, como em relação aos meios de que dispõem para exercer seu poder de tributar”. A heterogeneidade se reflete na arrecadação, sobretudo na dos impostos (IPTU, ISS e ITBI), como se constata na distribuição regional apresentada no Gráfico 1, em que a região Sudeste (1.668 municípios) participa com 66,2% a 69,6% do total da receita de impostos municipais do país, enquanto a região Nordeste (1.794 municípios) participa com 9,5% a 12%; a Região Norte, que tem 450 municípios, participa com 2,5% a 3,8%; a Região Sul participa com percentuais entre 13% e 14,3%; e a Centro-Oeste com 4,03% a 5,34%.

Gráfico 1 – Percentual da arrecadação de impostos de competência municipal (IPTU, ITBI e ISS) por Região (2003 a 2019)

Fonte: Elaborado pelos autores com base nos dados de Santos, Motta e Faria (2020).

A Região Sudeste sofreu redução de 3,4 pontos percentuais na participação da arrecadação de impostos no âmbito nacional, saindo de 69,6 para 66,2, e a Região Sul oscilou entre 14,2%, em 2003 e 2004, 13% de 2005 a 2015 e 14% a partir de 2016 até 2019. Já as Regiões Norte, Nordeste e Centro-Oeste aumentaram a participação: a Norte de 2,5% para 3,1%, a Nordeste de 9,5% para 11,2% e a Centro-Oeste de 4,1% para 5,26%.

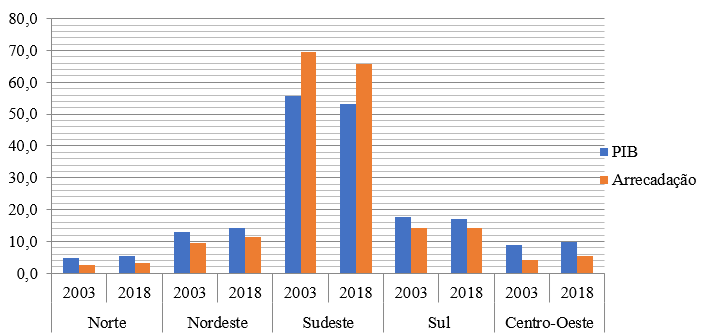

A participação na arrecadação, como observado no Gráfico 2, acompanha a parcela na produção da riqueza medida pelo PIB. O conjunto dos municípios com maior presença na composição do PIB nacional ostenta maior participação na arrecadação de impostos municipais, de modo que o conjunto dos municípios da Região Sudeste, conforme dados do Sistema de Contas Nacionais do IBGE (2020), contribuía com a maior parcela para a formação do PIB nacional (55,8% em 2003 e 53,1% em 2018) e na arrecadação total de imposto (69,6% e 65,7%), e os com menor participação, o conjunto da Região Norte, participava com as menores (4,8% e 5,5% do PIB nacional; 2,5% e 3,2% da arrecadação).

Gráfico 2 - Participação percentual de cada região geográfica no PIB nacional e na arrecadação total de impostos municipais (2003 e 2018)

Fonte: Elaborada pelos autores com base nos dados do IBGE (2008, 2020).

Nota: [2018] Último ano com dados sobre PIB por Região, disponibilizados pelo IBGE (2020).

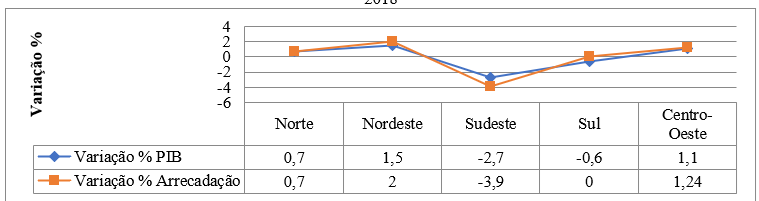

A participação na arrecadação, ao longo do período analisado, como demonstrado no Gráfico 3, acompanha a da parcela de contribuição na composição do PIB nacional, tanto quando há redução, no caso das regiões Sudeste e Sul, como quando há elevação, como ocorreu nas regiões Norte, Nordeste e Centro-Oeste. No primeiro grupo, a região Sudeste reduziu em 3,9 pontos percentuais sua participação na arrecadação municipal nacional, saindo de 69,6 para 65,7, e 2,7pp na sua parcela na composição do PIB nacional, e a região Sul diminuiu 0,6% e 0%. Já no segundo grupo, PIB e arrecadação cresceram, inclusive em percentuais iguais, como na Norte, 0,7 pp de 4,8% para 5,5%, ou muito próximos, Nordeste, 1,5 pp, de 12,8% para 14,3%, e a Centro-Oeste de 8,8% para 9,9%.

Gráfico 3 – Variação percentual no PIB nacional e na arrecadação municipal por Região entre os anos 2003 e 2018

Fonte: Elaborada pelos autores com base nos dados do IBGE (2008, 2020).

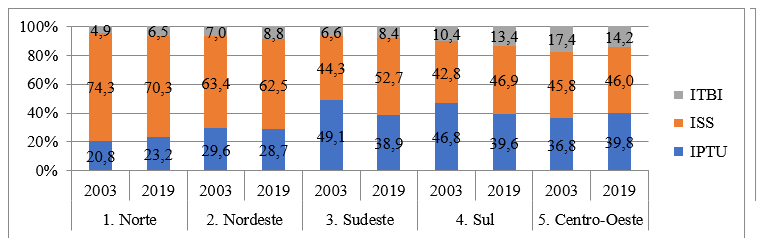

A vinculação da arrecadação com o PIB reflete a base tributária municipal assentada, cada vez mais, com o passar dos anos, no setor de serviços, que é atualmente o mais importante na composição do PIB (IBGE, 2020). Esse setor, em 2002, representava 50,7% de adição de valor ao PIB nacional e, em 2018, 55,6%. A arrecadação municipal com o ISS, que é o imposto sobre os serviços tributáveis, segundo a Lei Complementar nº 116, de 31 de julho de 2003, conforme dados de Santos, Mota e Faria (2020), totalizou, em 2003, R$ 23.929.960.234,43 e, em 2018, R$ 67.510.177.531,51, representando, respectivamente, 1,13% e 0,94% do PIB nacional. Esses percentuais são maiores do que a parcela de 1,11% e 0,66% do IPTU e a de 0,18% e 0,17% do ITBI.

O ISS, em 2003, como exposto no Gráfico 4, já era a maior arrecadação de imposto municipal nas regiões Norte, Nordeste e Centro-Oeste; e, em 2019, em todas elas, representando, no início do período, 42,8% do recolhimento da região Sul e 74,3% da região Norte e, no final, de 46% no Centro-Oeste e 70,3% na região Norte. No mesmo período, a do IPTU oferecia 20,8% da receita de impostos dos municípios da região Norte e 49,1% na Região Sudeste, e 23,2% na Região Norte e 39,8% na Região Centro-Oeste. O ITBI, por seu turno, variou de 4,9% a 6,5% na Região Norte, e de 17,4% a 14,2% na Região Centro-Oeste.

Gráfico 4 – Percentual da arrecadação municipal por tipo de imposto segundo a região geográfica (2003 e 2019)

Fonte: Elaborado pelos autores com base nos dados de Santos, Motta e Faria (2020).

A participação do ISS, no total da arrecadação municipal, quase sempre representa a maior fatia dos impostos; as exceções são os percentuais das regiões Sudeste e Sul em 2003. Por um lado, demonstra sua importância para as receitas municipais, por outro, evidencia o foco da tributação sobre os serviços em detrimento da propriedade (IPTU). Um, como observaram Afonso, Araújo e Nóbrega (2013, p. 70-71), é cobrado indiretamente, não onerando “nenhum segmento específico da sociedade”; o outro é cobrado diretamente a contribuintes que “costumam pressionar o poder público, no sentido de minimizar suas obrigações com o fisco”, requerem “aprovação da Câmara de Vereadores e exigem a montagem de uma estrutura de arrecadação, consequentemente, implica em custos políticos e administrativos”.

Com isso, o IPTU perdeu a primazia na arrecadação não apenas nas regiões Sul e Sudeste, como passou a representar, nas demais, menos que 39,8%. O ITBI, que elevou sua participação na arrecadação em todas as regiões, salvo na Centro-Oeste cuja fatia diminuiu em 3,2 pp, teve sua parcela elevada nas demais regiões na comparação de 2003 com 2019, respectivamente, em 1,8 pp na Nordeste, 1,6 pp na Norte, 1,8 pp na Sudeste e 3 pp na Sul.

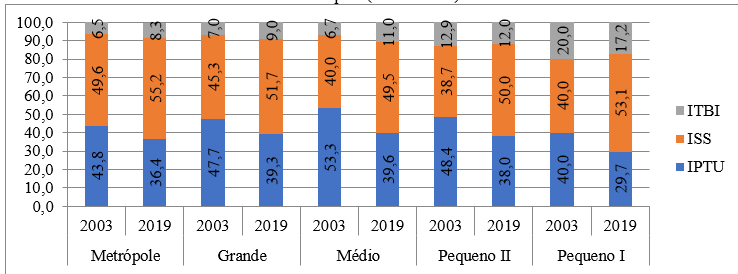

Todos esses impostos, como frisou Bremaeker (1994), são urbanos, consequentemente sofrem os efeitos de fatores como o tamanho da população. As Metrópoles (os 17 municípios com mais de 900 mil habitantes), como exposto no Gráfico 5, tanto em 2003 como em 2019, tinham o ISS como o imposto com maior parcela na arrecadação total, os demais que tinham, inicialmente, o IPTU, chegando a 48,4% nos 1.043 de Pequeno Porte II (de 20.001 a 50.000 hab.), passaram todos a ter o ISS como o imposto mais recolhido, alcançando 53,1% entre os 3.919 de Pequeno Porte I (até 20.000 hab.), um percentual só inferior aos das Metrópoles.

Gráfico 5 – Percentual de participação de cada tributo na arrecadação de impostos total segundo o porte dos municípios (2003 e 2019)

Fonte: Elaborado pelos autores com base nos dados de Santos, Motta e Faria (2020).

O ITBI elevou sua participação nos grupos mais populosos e reduziu nos menores, especialmente nos muito pequenos em que esse tributo deixou de contribuir com 20,0% da arrecadação e passou a 17,2%. Isso, como demonstrado no Gráfico 6, não retirou do ISS e do IPTU a condição de maiores fontes de arrecadação por impostos municipais, sendo este maior, em 2003, nos municípios de Grande, Médio e Pequeno Porte II e aquele proeminente, em 2019, entre as Metrópoles, como já era em 2003, e em todos os outros segmentos.

Gráfico 6 – Arrecadação municipal por tipo de imposto em bilhões (R$) segundo o porte dos municípios (2003 e 2019)

Fonte: Elaborado pelos autores com base nos dados de Santos, Motta e Faria (2020).

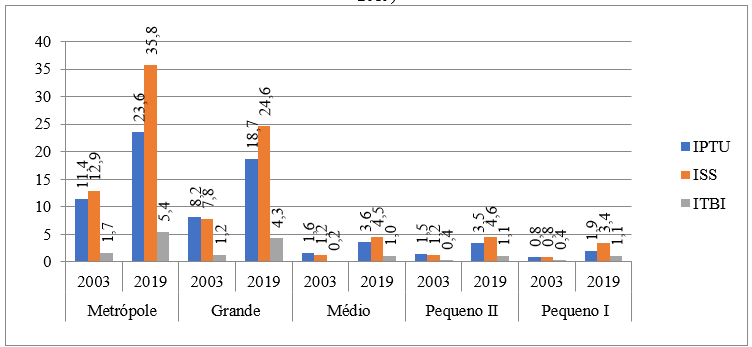

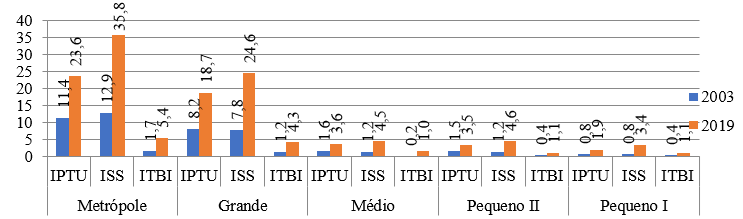

A arrecadação de todos os impostos municipais, como demonstrado no Gráfico 7, cresceu entre 2003 e 2019 em todos os tipos de municípios. Nas Metrópoles, em bilhões de reais, o IPTU passou de 11,4 em 2003 para 23,6 em 2019, o ISS aumentou de 12,9 para 35,8 e o ITBI de 1,7 para 5,4; nos de Grande Porte, o IPTU subiu de 8,2 para 18,7, o ISS de 7,8 para 24,6 e o ITBI, de 1,2 para 4,3; nos de Médio Porte, o IPTU foi de 1,6 para 3,6, o ISS de 1,2 para 4,5 e o ITBI de 0,2 para 1,0; nos de Pequeno Porte II, o IPTU saiu de 1,5 para 3,5, o ISS de 1,2 para 4,6 e o ITBI de 0,4 para 1,1; e nos de Pequeno Porte I, o IPTU passou de 0,8 para 1,9, o ISS de 0,8 para 3,4 e o ITBI de 0,4 para 1,1.

Gráfico 7 – Arrecadação municipal em 2003 e 2019 segundo o tipo de tributo e porte dos municípios em bilhões de R$

Fonte: Elaborado pelos autores com base nos dados de Santos, Motta e Faria (2020).

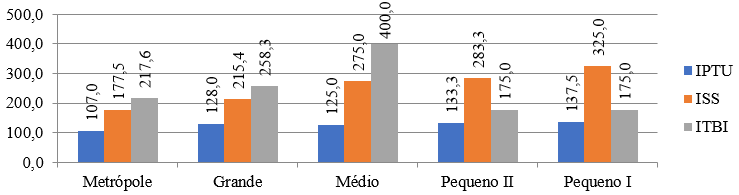

O crescimento, como exposto no Gráfico 8, ocorreu em todos os grupos. Nas Metrópoles, foi de 107% para IPTU, 177,5% no ISS e 217,6% no ITBI; nos de Grande Porte, de 128% no IPTU, 215,4% no ISS e 258,3% na arrecadação do ITBI; nos de Médio Porte, de 125% no IPTU, 275% no ISS e 400% no ITBI; nos de Pequeno Porte II, de 133,3% no IPTU, 283,3% no ISS e 175% no ITBI; e, nos de Pequeno Porte I, de 137,5% no IPTU, 325% no ISS e de 175% no ITBI.

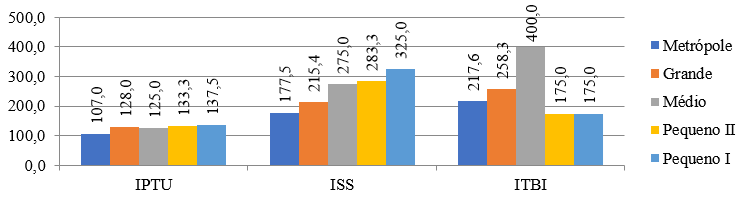

Gráfico 8 – Percentual de aumento na arrecadação dos tributos municipais entre 2003 e 2019 por porte dos municípios e segundo tipo de imposto.

Fonte: Elaborado pelos autores com base nos dados de Santos, Motta e Faria (2020).

Verifica-se que os municípios de pequeno porte foram os que mais aumentaram a arrecadação do IPTU e do ISS; já as Metrópoles, os Grandes e os de Médio Porte foram os que mais aumentaram a do ITBI. O crescimento dos impostos entre os grupos, como demonstrado no Gráfico 9, no IPTU, variou de 107% a 137,5%; no ISS, de 177,5% a 325%; e no ITBI, de 175% a 400%.

Gráfico 9 – Percentual de aumento na arrecadação dos tributos municipais entre 2003 e 2009 por tipo de imposto e segundo o porte dos municípios

Fonte: Elaborado pelos autores com base nos dados de Santos, Motta e Faria (2020).

Dentre os municípios que compõem os grupos de Metrópoles e Grandes cidades, as 27 capitais de estado respondem por pouco mais da metade (51%) da arrecadação municipal em âmbito nacional. Na comparação destas com os municípios do interior, como consta no Gráfico 10, a maior parcela é do ISS (55,6% e 50,9%), ficando o IPTU com 35,9% e 38,9% e o ITBI com 8,5% e 10,3%.

Gráfico 10 – Percentual da arrecadação municipal por tipo de imposto segundo a categoria dos municípios (2019)

Fonte: Elaborado pelos autores com base nos dados de Santos, Motta e Faria (2020).

Os dois grupos se assemelham quanto à composição de sua receita tributária com cada produto participando com percentuais similares, com preponderância da tributação sobre serviços, seguindo-se da cobrança do IPTU e ITBI.

Portanto, os municípios que mais arrecadam são os mais populosos, metrópoles e grandes cidades, dentre eles as capitais, e os situados nas Regiões Sudeste e Sul, refletindo a base urbana dos tributos de competência municipal. Dentre eles, o principal é o ISS, que, dada sua cobrança indireta e difusa, isto é, sobre os prestadores de serviço em geral, tornou-se a principal fonte em todas as regiões e em todos os tipos de municípios.

Este texto traçou um panorama atual da arrecadação de impostos dos municípios do Brasil no contexto fiscal estabelecido pela Constituição Federal de 1988 e pela Lei de Responsabilidade Fiscal, segundo critérios de agrupamento dos municípios por região, porte populacional e categoria (capital ou interior), valendo-se da base de dados organizada por Santos, Mota e Faria (2020), que contém informações dos três impostos de competência dos municípios (IPTU, ISS, ITBI) no período de 2003 a 2019.

As receitas tributárias de impostos municipais, de acordo com as competências estabelecidas pela Constituição Federal de 1988, provêm da cobrança dos seguintes impostos: Imposto Predial e Territorial Urbano (IPTU); Imposto sobre Transmissão de Bens Imóveis (ITBI); Imposto sobre Serviços de Qualquer Natureza (ISS) e totalizaram, a preços de maio de 2020, R$ 135.167.685.832,19, em 2019, e R$ 54.365.623.216,47, em 2003, significando um crescimento anual médio de 6 pp, ou 148,6% acumulados no período.

Esse crescimento refletiu a heterogeneidade do tamanho, da realidade socioeconômica e da capacidade administrativa e política para exercer o poder de tributar, sendo os da região Sudeste e os mais populosos, acima de 100 mil habitantes, dentre eles as 27 capitais, os que registraram a maior arrecadação. As capitais, ressalta-se, ainda que sejam, aproximadamente, 0,5% do total de unidades, responderam por quase a metade (48,5%) do recolhimento do segmento.

Esse resultado decorre da base tributária municipal assentada em impostos relativos ao meio urbano, especialmente sobre os serviços, como o comprova o percentual do ISS no total da arrecadação, seguido do IPTU, em todos os agrupamentos (região, porte populacional e categoria – capital ou interior). Todavia cumpre ressaltar que o maior crescimento ocorreu no ITBI, nos grupos dos maiores municípios (metrópoles, grandes e médios), e no ISS, no grupo dos pequenos. De qualquer modo, o que se verifica é que grandes e pequenos têm exercido suas competências tributárias, arrecadando os impostos que foram determinados pela Constituição.

Portanto, a arrecadação de impostos nos municípios brasileiros mais que dobrou no período de 2003 a 2019, tendo elevado a participação das regiões Norte, Nordeste e Centro-Oeste, conservado o percentual na Região Sul e reduzido na Sudeste. Isso, contudo, não alterou a distribuição do recolhimento entre as regiões, permanecendo a Sudeste com mais de três quintos do total, o que reflete não só sua maior população e contribuição para a composição do PIB nacional, mas também sua urbanização dada a base tributária ter assento sobre o meio urbano ou sobre atividades a ele inerentes, preferencialmente aquele, o ISS, cuja cobrança representa menores custos administrativo e político.

AFONSO, J. R. R. Descentralização fiscal, políticas sociais e transferência de renda no Brasil. Gestión Pública. Santiago do Chile, n. 63, p. 1-40, fev., 2007. Disponível em: https://www.cepal.org/sites/default/files/publication/files/7319/S2007604_pt.pdf. Acesso em: 08 abr. 2021.

AFONSO, J. R.R. Federalismo Fiscal Brasileiro: uma visão atualizada. Caderno Virtual (Instituto Brasiliense de Direito Público), Brasília, v. 1, p. 23-47, 2016. Disponível em: https://www.portaldeperiodicos.idp.edu.br/cadernovirtual/article/view/2727/1297. Acesso em: 25 set. 2021.

AFONSO, J. R. R.; ARAÚJO, E. A. A capacidade de gastos dos municípios brasileiros: arrecadação própria e receita disponível. Cadernos de Finanças Públicas, Brasília, a. 1, n. 1, p. 19-30, dez. 2000.

AFONSO, J. R. R.; ARAÚJO, E. A.; NÓBREGA, Marcos Antônio Rios da. O IPTU no Brasil: um diagnóstico abrangente. Rio de Janeiro: FGV, 2013. 79p. (FGV Projetos/ IDP; v. 4). Disponível em: https://fgvprojetos.fgv.br/publicacao/iptu-no-brasil-um-diagnostico-abrangente. Acesso em: 25 set. 2021.

AFONSO, J. R.R.; CASTRO, K. Arrecadação tributária brasileira: uma avaliação atualizada. Cadernos FGV Projetos, Rio de Janeiro: FGV, a. 13, n. 34, p. 65-79, 2018. Disponível em: https://joserobertoafonso.com.br/arrecadacao-tributaria-brasileira-afonso-castro/. Acesso em: 25 set. 2021.

AFONSO, J. R. R.; CASTRO, K . Carga tributaria brasileña en perspectiva histórica: estadísticas revisitadas. Revista de Administração Tributária, Cidade do Panamá, n. 45, p. 139-154, 2019. Disponível em: https://www.hacienda.go.cr/Sidovih/uploads//Archivos/Articulo/Revista%20de%20Administraci%C3%B3n%20tributaria%20N%C2%B045.pdf. Acesso em: 25 set. 2021.

AFONSO, J. R. R.; CORREIA, C. A.; ARAÚJO, E. A.; RAMUNDO, J. C. M.; DAVID, M. D.; SANTOS, R. M. Municípios, Administração e Arrecadação tributária: quebrando tabus. Revista do BNDES, Rio de Janeiro, v. 5, n. 10, p. 3-36, dez, 1998. Disponível em: https://web.bndes.gov.br/bib/jspui/bitstream/1408/11521/2/RB%2010%20Munic%C3%ADpios%2C%20arrecada%C3%A7%C3%A3o%20e%20administra%C3%A7%C3%A3o%20tribut%C3%A1ria%20-%20quebrando%20tabus_P_BD.pdf. Acesso em: 26 out. 2021.

ALEXANDRE, R. Direito Tributário esquematizado. 10. ed., ed. rev., atual. e ampl. São Paulo: Método, 2016.

BRASIL. Decreto Lei nº 406, de 31 de dezembro de 1968. Estabelece normas gerais de direito financeiro, aplicáveis aos impostos sobre operações relativas à circulação de mercadorias e sobre serviços de qualquer natureza, e dá outras providências. Diário Oficial da União: seção 1, Brasília, DF, p. 1131, 31 dez. 1968. Disponível em: https://www2.camara.leg.br/legin/fed/declei/1960-1969/decreto-lei-406-31-dezembro-1968-376809-publicacaooriginal-1-pe.html. Acesso em: 26 jul. 2021.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidência da República, 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/Constituicao/. Constituiçao.htm. Acesso em: 16 fev. 2021.

BRASIL. Lei Complementar, nº. 101, de 4 maio 2000. LRF – Lei

de Responsabilidade Fiscal. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União: seção 1, Brasília, DF, ano CXXXVIII, n. 86, p. 1-9, 05 maio 2000. Disponível em: https://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?data=05/05/2000&jornal=1&pagina=82&totalArquivos=152. Acesso em 23 fev. 2023.

BRASIL. Lei Complementar nº 116, de 31 de julho de 2003. Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências. Diário Oficial da União: seção 1, Brasília, DF, ano CXL, n. 147, p. 3-6, 01 ago. 2003. Disponível em: https://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?jornal=1&pagina=3&data=01/08/2003. Acesso em: 17 jul. 2021.

BRASIL. Ministério de Estado das Cidades. Portaria MCid nº 511, de 07 de dezembro de 2009. Dispõe sobre Diretrizes para a criação, instituição e atualização do Cadastro Territorial Multifinalitário (CTM) nos municípios brasileiros. Diário Oficial da União: seção 1, Brasília, DF, nº 234, p. 75. 8 dez. 2009. Disponível em: https://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?jornal=1&pagina=75&data=08/12/2009. Acesso em: 26 jul. 2021.

BRASIL. Lei Complementar nº 157, de 29 de dezembro de 2016. Altera a Lei Complementar no 116, de 31 de julho de 2003, que dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, a Lei no 8.429, de 2 de junho de 1992 (Lei de Improbidade Administrativa), e a Lei Complementar no 63, de 11 de janeiro de 1990, que dispõe sobre critérios e prazos de crédito das parcelas do produto da arrecadação de impostos de competência dos Estados e de transferências por estes recebidos, pertencentes aos Municípios, e dá outras providências. Diário Oficial da União: seção 1, Brasília, DF, ano CLIV, n. 104, p. 1, 01 jun. 2017a. Disponível em: https://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?data=01/06/2017&jornal=1&pagina=1&totalArquivos=256. Acesso em: 26 jul. 2021.

BRASIL. Código tributário nacional. 3. ed. Brasília: Senado Federal, Coordenação de Edições Técnicas, 2017b. 69 p. Disponível em: https://www2.senado.leg.br/bdsf/bitstream/handle/id/531492/codigo_tributario_nacional_3ed.pdf. Acesso em: 17 jul. 2021.

BRASIL. Congresso Nacional. Estudo e consulta: Reforma Tributária: PEC 110/2019, do Senado Federal, e PEC 45/2019, da Câmara dos Deputados. Brasília, DF: Consultoria Legislativa, 2019a. Disponível em: https://bit.ly/3dcS0p5. Acesso em: 12 mar. 2020.

BRASIL. Senado Federal. Proposta de Emenda à Constituição nº 188, de 2019. PEC do Pacto Federativo. Altera arts. 6º, 18, 20, 29-A, 37, 39, 48, 62, 68, 71, 74, 84, 163, 165, 166, 167, 168, 169, 184, 198, 208, 212, 213 e 239 da Constituição Federal e os arts. 35, 107,109 e 111do Ato das Disposições Constitucionais Transitórias; acrescenta à Constituição Federal os arts. 135-A, 163-A, 164-A, 167-A, 167-B, 168-A e 245-A; acrescenta ao Ato das Disposições Constitucionais Transitórias os arts. 91-A, 115, 116 e 117; revoga dispositivos constitucionais e legais e dá outras providências. Brasília, DF: Senado Federal, 2019b. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/139704. Acesso em: 17 jun. 2021.

BREMAEKER, F. E. J. de. Mitos sobre as finanças dos municípios brasileiros. Revista de Administração Municipal, Rio de Janeiro, v. 41, n. 212, p. 6-21, jul./set., 1994. Disponível em: http://lam.ibam.org.br/revista_detalhe.asp?idr=104. Acesso em: 20 jul. 2021.

FERNANDES, L. H. dos S. Eficiência tributária municipal e seus determinantes: uma abordagem semi-paramétrica via regressão beta. 2017. 69f. Dissertação (Mestrado em Economia do Setor Público) – Programa de Pós-Graduação do Departamento de Economia da Universidade Federal da Paraíba, João Pessoa, 2017. Disponível em: https://repositorio.ufpb.br/jspui/bitstream/123456789/12514/1/Arquivototal.pdf. Acesso em: 26 jul. 2021.

HAMILTON, A.; MADISON, J.; JAY, J. The Federalist Papers. Tradução: Maria Luiza X. de A. Borges. Edição integral. Rio de Janeiro: Nova Fronteira, 1993.

HARADA, K. ISS: doutrina e prática. 2. ed., ed. reform., rev. e ampl. São Paulo: Atlas, 2014.

IBGE – Instituto Brasileiro de Geografia e Estatística. IBGE divulga as Contas Regionais 2003 – 2006. Agência IBGE notícias, 14 nov. 2008. Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/13571-asi-ibge-divulga-as-contas-regionais-2003-2006. Acesso em: 07 set. 2021.

IBGE – Instituto Brasileiro de Geografia e Estatística. Coordenação de Contas Nacionais, Coordenação de Geografia, Coordenação de Recursos Naturais e Estudos Ambientais. Produto interno bruto dos municípios: 2018: PIB dos Municípios [informativo]. Rio de Janeiro: IBGE, 2020. 16 p. (Contas Nacionais, n. 78). Disponível em: https://biblioteca.ibge.gov.br/visualizacao/livros/liv101776_informativo.pdf. Acesso em: 17 jul. 2021.

MASSARDI, W. de O.; ABRANTES, L. A. Esforço fiscal, dependência do FPM e desenvolvimento socioeconômico: um estudo aplicado aos municípios de Minas Gerais. Revista de Gestão, São Paulo, v. 22, n. 3, p. 295-313, 2015.

ORAIR, R. A.; ALENCAR, A. A. Esforço Fiscal dos Municípios: indicadores de condicionalidade para o sistema de transferências intergovernamentais. Brasília: Esaf, 2010. Monografia premiada com o primeiro lugar no XIII Prêmio Tesouro Nacional. Tópicos Especiais de Finanças Públicas. Brasília-DF. Disponível em: https://premios.tesouro.gov.br/stn2010/assets/pdf/tema4/Tema%204%20-%201%20lugar%20-%20Rodrigo%20Orair%20e%20Andre%20Alencar.pdf. Acesso em: 17 jul. 2021.

SANTOS, C. H. M dos; MOTTA, A. C. S. V.; FARIA, M. E. de. Estimativas anuais da arrecadação tributária e das receitas totais dos municípios brasileiros entre 2003 e 2019. Carta de Conjuntura do Ipea, Brasília, n. 48, julho de 2020. Disponível em: https://www.ipea.gov.br/cartadeconjuntura/index.php/2020/07/estimativas-anuais-da-arrecadacao-tributaria-e-das-receitas-totais-dos-municipios-brasileiros-entre-2003-e-2019/. Acesso em: 18 mar. 2021.

SERRA, J.; AFONSO, J. R. R. Federalismo Fiscal à Brasileira: algumas reflexões. Revista do BNDES, Rio de Janeiro, v. 6, n. 12, p. 3-30, 1999. Disponível em: https://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/revista/rev1201.pdf. Acesso em: 20 mar. 2020.

SIQUEIRA, K. J. da S. P. de; PAES, N. L.; LIMA, R. C. de A. Eficiência na administração tributária dos municípios: o caso da arrecadação em Pernambuco. Revista Brasileira de Economia de Empresas, Brasília, v. 16, n. 2, p. 97-120, [s.d.], 2016.

SUZART, J. A. da S.; ZUCCOLOTTO, R.; ROCHA, D. G. da. Federalismo fiscal e as transferências intergovernamentais: um estudo exploratório com os municípios brasileiros. Advances in Scientific and Applied Accounting, São Paulo, v.11, n.1, p. 127-145, jan./abr. de 2018.

TRISTÃO, J. A. M. A administração tributária dos municípios brasileiros: uma avaliação do desempenho da arrecadação. 2003. 172 p. Tese (Doutorado em Administração) – Programa de Pós-Graduação da Escola de Administração de Empresas de São Paulo, da Fundação Getúlio Vargas, São Paulo, 2003.

WEBER, M. A “objetividade” do conhecimento das ciências sociais. Tradução de Gabriel Cohn. São Paulo: Ática, 2006.