Otávio Agostini Cressoni, Orcid: https://orcid.org/0000-0002-7533-2734; Pontifícia Universidade Católica de Campinas (PUC), Campinas – SP, Brasil. E-mail: otavioagostini@yahoo.com.br

Samuel Carvalho De Benedicto, Orcid: https://orcid.org/0000-0002-4591-6077; Pontifícia Universidade Católica de Campinas (PUC), Campinas – SP, Brasil. E-mail: samuel.debenedicto@gmail.com

Luiz Henrique Vieira da Silva, Orcid: https://orcid.org/0000-0002-7793-4923; Universidade Estadual de Campinas (Unicamp), São Paulo, Brasil. E-mail: vieiraluiz77@gmail.com.

Josias Jacintho Bittencourt, Orcid: https://orcid.org/0000-0003-0477-4495; Universidade de Coimbra, Portugal. E-mail: josias.bittencourt@gmail.com

Cibele Roberta Sugahara, Orcid: https://orcid.org/0000-0002-3481-89141; Pontifícia Universidade Católica de Campinas (PUC), Campinas – SP, Brasil. E-mail: cibelesu@puc-campinas.edu.br.

Resumo

Estudos mostram que, atualmente, a sustentabilidade é uma das estratégias utilizadas por muitas organizações para efetivar a atividade fim. Para atender seus objetivos, as organizações precisam de instrumentos que divulguem suas ações sustentáveis. Nesse contexto, o relatório de sustentabilidade é uma importante ferramenta que indica os fatores sociais, econômicos e ambientais das organizações, com maior transparência. Considerado o principal instrumento de comunicação sobre desempenho sustentável, as diretrizes da Global Reporting Initiative (GRI) permitem às organizações externalizar suas ações nas dimensões ambiental, social e econômica. O objetivo deste trabalho é examinar relatórios de sustentabilidade de grandes empresas brasileiras a fim de verificar o perfil institucional segundo o padrão da Global Reporting Initiative (GRI) e, a partir dos respectivos parâmetros, realizar análise crítica das práticas sustentáveis. A pesquisa caracteriza-se como qualitativa, exploratória, documental e transversal. Os resultados da pesquisa apontam que, dentre os objetivos sustentáveis institucionalizados, muitos têm sido alcançados. No entanto, percebe-se que ainda há desafios a serem enfrentados pelas organizações, especialmente no que tange a dimensão ambiental, que constitui a base das relações sociais e econômicas.

Palavras-chave: Sustentabilidade, Desenvolvimento Sustentável, Grandes Empresas, Relatórios de Sustentabilidade, Indicadores, GRI.

Abstract

Studies show that, currently, sustainability is one of the strategies used by many organizations to accomplish their core business. To meet their objectives, organizations need instruments that publicize their sustainable actions. In this context, the sustainability report is an important tool that indicates the social, economic and environmental factors of the organizations, with greater transparency. Considered the main communication instrument on sustainable performance, the Global Reporting Initiative (GRI) guidelines allow organizations to externalize their actions in the environmental, social and economic dimensions. The aim of this work is to examine sustainability reports from major Brazilian companies in order to verify the institutional profile according to the Global Reporting Initiative (GRI) standard and, based on the respective parameters, to perform a critical analysis of sustainable practices. The research is qualitative, exploratory, documental and transversal. The results of the research indicate that, among the institutionalized sustainable objectives, many have been achieved. However, it can be seen that there are still challenges to be faced by organizations, especially regarding the environmental dimension, which is the basis of social and economic relations.

Keywords: Sustainability, Sustainable Development, Large Companies, Sustainability Reports, Indicators, GRI.

O desenvolvimento sustentável, conforme necessidades da sociedade, requer constantes e novas prioridades, que poderão ser efetivadas somente com ética comportamental, interesses sociais, coletivos, que englobam mudanças-chave na estrutura de produção e consumo, possibilitando inversões no quadro de degradação ambiental e miséria social a partir das suas causas (NEVES, 2019).

Atividade sustentável é aquela que pode ser mantida por períodos indeterminados, de forma a não se esgotar, apesar dos imprevistos que poderão ocorrer. O conceito de sustentabilidade, em âmbito aplicado numa sociedade sustentável, não coloca em risco recursos naturais como o ar, a água, o solo e a vida vegetal e animal dos quais depende a sociedade. O desenvolvimento sustentável melhora a qualidade da vida do ser humano e do ecossistema, respeita as respectivas capacidades de reprodução, produção e desenvolvimento. A sustentabilidade ecológica possibilita usos eficientes dos potenciais recursos existentes nos diversos ecossistemas, além da redução de consumos irresponsáveis, da redução de poluição (SOUZA, 2018).

A preocupação de praticar desenvolvimento sustentável implica e amplia, consequentemente, a forma de atuação das organizações, passando a envolver, além das considerações meramente econômicas, preocupações de caráter ambiental e social (FONSECA et al., 2011). É uma conscientização que está sendo incrementada desde a segunda metade do Século XX, a partir da publicação de relatórios e da convocação de encontros internacionais para popularizar o tema e criar planos de ação capazes de responder aos desafios impostos pela emergência climática e pelas disparidades socioeconômicas.

A elaboração de relatórios de sustentabilidade tem sido prática importante na avaliação e divulgação da sustentabilidade nas organizações (BRADFORD; EARP; WILLIAMS, 2014). Segundo o Instituto Ethos de Responsabilidade Social (INSTITUTO ETHOS, 2014), os relatórios de sustentabilidade podem ser definidos como demonstrativos anuais de projetos, benefícios e ações sociais dirigidos a todos os stakeholders – sejam eles empregados, investidores, governos, mercado, acionistas e comunidade –, cuja função é tornar públicas as responsabilidades, e as preocupações das empresas quanto ao valor das pessoas e da vida no planeta, proporcionando, assim, vínculos entre todos na sociedade.

A organização não governamental Global Reporting Initiative (GRI) desenvolveu uma estrutura de documento baseada numa série de diretrizes que tornou-se referência para a elaboração de relatório de sustentabilidade, contando, inclusive, com a adesão de organizações empresariais de vários países (MARIMON et al., 2012).

Nesse contexto, surge a seguinte interrogação que resume o problema desta pesquisa, a ser investigado: Qual é o perfil sustentável das grandes empresas brasileiras, segundo os critérios da Global Reporting Initiative?

Este trabalho tem como objetivo examinar relatórios de sustentabilidade de grandes empresas brasileiras a fim de verificar o perfil institucional segundo o padrão da Global Reporting Initiative (GRI) e, a partir dos respectivos parâmetros, realizar análise crítica sobre práticas sustentáveis.

Os ideais de desenvolvimentos sustentáveis perpassam conjuntamente com outras exigências da sociedade, como a necessidade de novas formas e maneiras de relacionamento com o ambiente, visando tanto a conservação das suas características essenciais como o desenvolvimento de todas as formas de vida. Para Lozano (2008, p. 1838) “os conceitos de desenvolvimento sustentável e sustentabilidade surgiram como alternativas para ajudar a entender, combater e reduzir as disparidades econômicas, a degradação ambiental e as doenças sociais atuais e potencialmente futuras”.

Diversos estudos, como os de Lozano (2008), Rogers, Kazi e Boyd (2008) e Van Bellen (2008) apontam que as concepções de desenvolvimento sustentável envolvem perspectivas diferenciadas e, consequentemente, geram interpretações diversas.

O conceito clássico de desenvolvimento sustentável surgiu na década de 1970, através de estudos da União Internacional para a Conservação da Natureza. O Relatório World’s Conservation Strategy, de 1980, considera que as dimensões social e ecológica são aspectos sustentáveis importantes, bem como os respectivos fatores econômicos, os recursos vivos e não vivos, que proporcionam vantagens de ações alternativas em curto, médio e longo prazos. O foco do conceito é a integridade ambiental.

Em 1973 Maurice Strong cunhou o termo Ecodesenvolvimento, tendo como base princípios formulados por Ignacy Sachs. O Ecodesenvolvimento buscou aperfeiçoar o conceito de desenvolvimento, em somatória positiva com a natureza, tendo por base justiça social, eficiência econômica e prudência ecológica (NASCIMENTO; LEMOS; MELLO, 2008).

Em 1987, através do Relatório de Brundtland, o conceito de desenvolvimento sustentável foi mundialmente difundido. O Relatório foi desenvolvido pela Comissão Mundial sobre Meio Ambiente e Desenvolvimento, da ONU. A partir da concepção de Brundtland, a ênfase passa a ser no elemento humano, enfatizando a necessidade de equilíbrio entre as dimensões ambiental, econômica e social (VAN BELLEN, 2008), tendo em vista preocupações com as gerações futuras. O conceito ampliou a abrangência da dimensão ambiental, adicionando questões econômicas e sociais como pilares de um tripé (ELKINGTON, 2012).

Elkington (2012) escreve que a Comissão Mundial da ONU incluiu nos objetivos principais do Relatório de Brundtland conceitos de processos de reativação de crescimento econômico. Fez, porém, de nova maneira: atendimento de necessidades vitais do ser humano, como alimento, abastecimento de água, energia e empregos; aumento e conservação dos recursos naturais; novos rumos à tecnologia e ao gerenciamento de riscos; incorporação de questões ambientais nas tomadas de decisão.

Van Bellen (2008) afirma que a proposta do Relatório de Brundtland é a mais adotada globalmente, tendo em vista a sua influência direta nas políticas públicas do Banco Mundial e de órgãos internacionais, como o Programa das Nações Unidas para o Meio Ambiente (PNUMA), e a International Union for Conservation of Nature (UICN), a União Mundial pela Natureza, as agências de desenvolvimento internacionais, e os organismos de pesquisa e fomento, os grupos de ativistas, dentre outros.

Segundo Rogers, Peter e Boyd (2008), o desenvolvimento sustentável é um processo dinâmico de mudança em que a exploração de recursos, a direção de investimentos, a orientação do desenvolvimento tecnológico e as mudanças institucionais são coerentes com as necessidades presentes e futuras.

Lozano (2008) classifica a concepção de desenvolvimento sustentável em cinco perspectivas, quais sejam: (i) a dos economistas convencionais; (ii) a da não degradação ambiental; (iii) a integradora dos aspectos ambientais, sociais e econômicos; (iv) a intergeracional, e (v) a holística. Para o autor, a melhor perspectiva é a holística, tendo em vista que resulta da união entre as perspectivas integradora e intergeracional. Enquanto a perspectiva integradora contempla aspectos essenciais para o desenvolvimento (meio ambiente, economia e sociedade) no curto e longo prazo, a perspectiva intergeracional amplia a temporalidade para um patamar longitudinal. Assim, a perspectiva holística torna-se mais abrangente e mais adequada à realidade atual. A visão do autor não descaracteriza o tripé da sustentabilidade, apenas acrescenta um importante componente ao tripé (Triple Bottom Line).

Sachs (2002), economista polonês e autor central para o tema, atribui ao desenvolvimento sustentável, oito dimensões: social, cultural, ecológica, ambiental, territorial, econômica, política nacional e política internacional.

Verifica-se, portanto, que o desenvolvimento sustentável é um fenômeno que alcança diferentes dimensões ou perspectivas. Cada uma delas contribui para o entendimento conceitual do fenômeno e a implementação de práticas que podem assegurar aos habitantes do Planeta Terra um futuro habitável e mais promissor.

Em qualquer uma das dimensões estudadas, pode-se entender que sustentabilidade é uma convivência harmoniosa entre humanidade e natureza. Ser sustentável é viver responsavelmente no Planeta, de tal forma que seja capaz de suportar os impactos que o ser humano provoca no decorrer da vida. Sustentabilidade é preservá-lo para as futuras gerações. É a expectativa que a sociedade tem das pessoas, dos governos e das organizações (PAZ; KIPPER, 2016).

Elkington (2012) argumenta que, num contexto organizacional, a sustentabilidade é o equilíbrio entre três pilares, ou seja, um Triple Bottom Line: ambiental, social e econômico. Para o autor, o desenvolvimento sustentável é o objetivo a ser alcançado e a sustentabilidade é o processo para atingi-lo.

A dimensão ambiental adquire extrema importância em um relatório de sustentabilidade, uma vez que permite mensurar os impactos das atividades humanas e organizacionais no meio ambiente. Van Bellen (2008) e Elkington (2012) acreditam que a dimensão ambiental é intrínseca ao capital natural. É a defesa de um conceito que enxerga, sob a ótica dos custos de produção, importantes valores nos recursos naturais em relação a um produto ou serviço, tratando-os como capital, nos mesmos moldes como são tratados os recursos econômicos.

Nesse contexto, uma organização que depende da natureza para o seu sucesso deve considerar os bens naturais como parte do seu capital. Isso porque uma eventual escassez de recursos naturais afeta diretamente a produtividade e a saúde financeira dos negócios, acarretando consequências indesejáveis.

Estudos demostram que na sustentabilidade há mais discussões sobre as dimensões econômica e ambiental e menos sobre a dimensão social (SARKIS; HELMS; HERVANI, 2010; VIFELL; SONERYD, 2012). Entretanto, a dimensão social é fundamental, tendo em vista ser uma dimensão que leva a organização a considerar o ser humano como elemento-chave (LOURENÇO; CARVALHO, 2013). Sob essa perspectiva, um dos objetivos de uma organização deve ser o de garantir que as pessoas tenham condições iguais de acesso a bens, serviços de boa qualidade para uma vida digna, pautando seu desenvolvimento com um viés de liberdades substantivas e geração de oportunidades (SEN, 2010). Isso faz com que o ser humano, dentro ou no entorno das organizações, seja considerado como componente significativo nos debates que envolvem a busca do desenvolvimento sustentável.

A dimensão econômica também possui grande importância na abordagem da sustentabilidade nas organizações. Elkington (2012) defende que o desenvolvimento sustentável somente é possível, na dimensão econômica, quando a qualidade de vida tiver preponderância sobre a preocupação com a quantidade de produção. Ainda, segundo Van Bellen (2008), a crise surge quando a economia, ou subsistema econômico, cresce de tal maneira que a demanda sobre o meio ambiente ultrapassa os seus limites. É uma situação que têm se mostrado cada vez mais aquém das pressões exercidas pelo crescimento econômico.

Castro, Campos e Trevisan (2018) lançam um olhar crítico à sustentabilidade organizacional, citando exemplos de companhias que, apesar de disporem de amplo conhecimento dos princípios da sustentabilidade, permitem que outros interesses prevaleçam, como o acúmulo de capital e a expansão do poderio político e econômico.

Segundo Silva (2021), a prática conhecida por greenwashing, adotada por empresas que “pintam de verde” seus produtos e sua imagem institucional para que se pareçam sustentáveis, parece comprometer a possibilidade da operação de organizações efetivamente sustentáveis.

Não obstante, há organizações que efetivamente investem em uma cultura sustentável e socialmente responsável, impulsionadas pelo real comprometimento com as pautas sociais e ambientais, indo além do simples marketing, puramente superficial (ABRAMOVAY, 2012). Há empresas que “são responsáveis porque acreditam que devam ser responsáveis, não porque outros demandam que sejam” (BARAIBAR-DIEZ; SOTORRIO, 2018, p. 15).

Em meio às múltiplas pressões decorrentes do aumento da percepção social acerca da necessidade de ações sustentáveis e, também, da desconfiança em relação a propagandas e à prática do greenwashing, organizações têm apostado cada vez mais na publicação de relatórios de sustentabilidade (SILVA, 2021). Trata-se de um documento anual produzido voluntariamente pela empresa após “auditoria interna” para mapear o grau de sustentabilidade da empresa e seus impactos na sociedade e no planeta. A tal “auditoria” busca entender a gestão, as ações e avaliá-las, conforme critérios ambientais, sociais, econômicos e, inclusive, de governança (INSTITUTO ETHOS, 2014).

Além disso, tendo em vista ser uma plataforma orientadora para mudanças de ideias e ideais, mostra-se importante e vantajosa ferramenta operacional, possibilitando estabelecer objetivos e metas, transformações operacionais, controle de externalidades, comunicação de impactos positivos e negativos, e reunir informações que podem influenciar na política, na estratégia e nas operações da organização.

Feil, Strasburg e Naime (2013) defendem que relatórios de sustentabilidade são demonstrativos anuais de projetos, benefícios e ações sociais dirigidas a todos os stakeholders, ou seja, a empregados, investidores, governos, mercado, acionistas e comunidade, cuja função é tornar públicas a responsabilidade e a preocupação da empresa em relação às pessoas e à vida na Terra, criando vínculos com a sociedade. Assim, os relatórios de sustentabilidade são a principal ferramenta de comunicação do desempenho social, econômico e ambiental das organizações corporativas.

Elaborar relatórios de sustentabilidade para mensurar e divulgar impactos socioambientais causados pelas atividades cotidianas das organizações tem sido uma prática incorporada por empresas de diversos países. A adesão aos valores que viabilizam relatórios coerentes com os princípios da sustentabilidade tem sido voluntária e tem por objetivos: (i) apoiar e facilitar a gestão das questões de sustentabilidade das empresas de maneira sistemática; (ii) divulgar os riscos e oportunidades; (iii) e construir uma reputação corporativa mais transparente. As informações dos relatórios também podem servir às demandas crescentes da sociedade e, principalmente, como resposta às cobranças dos stakeholders para que as empresas explicitem suas ações de responsabilidade socioambientais, suas atuações no ambiente em que estão inseridas (CAMPOS et al., 2013).

Para estar em condições de produzir o seu próprio relatório de sustentabilidade, as organizações precisam realizar algumas ações, tais como: (i) tomar a decisão de produzir o relatório, mediante uma articulação interna; (ii) organizar as informações, relatando as suas ações estratégicas, deliberadas e emergentes em documentos, conforme já mencionado anteriormente; (iii) treinar pessoas para que se tornem capazes de organizar as informações e produzir o relatório; (iv) conscientizar e mobilizar os seus públicos interno e externo para o engajamento em ações sustentáveis; (v) tornar o seu relatório de sustentabilidade um documento público por meio do site institucional e de redes sociais; (vi) adotar estratégias para que as ações sustentáveis sejam inseridas e praticadas cada vez mais, tornando-se parte da cultura na organização; e (vii) estabelecer metas sustentáveis anuais para que, a cada ano, o relatório de sustentabilidade seja ampliado e aprimorado (CAMPOS et al., 2013).

A elaboração de um relatório próprio de sustentabilidade permite às organizações: (i) demonstrar seu compromisso com aspectos econômicos, sociais e ambientais; (ii) planejar suas atividades, tornando-se mais sustentável a cada dia; (iii) demonstrar organização nos vários segmentos que envolvem suas atividades; (iv) demonstrar que as ações sustentáveis não se atém apenas às discussões teóricas; ao contrário, envolve também ações práticas que auxiliam na resolução dos problemas enfrentados pelo ser humano; (v) criar uma cultura de prática de ações sustentáveis tanto no ambiente interno quanto na comunidade em seu entorno; (vi) obter transparência nas relações com a comunidade e a sociedade; (vii) apresentar capacidade de participação e influência tanto na comunidade e seu entorno quanto na sociedade ampla; (viii) apresentar a disposição de cumprir a legislação aplicada (CAMPOS et al., 2013).

Estas atividades sustentáveis proporcionam importantes valores positivos para as organizações, aumentam as chances de fidelização junto ao mercado e, também, possibilitam a análise periódica dos dados para comparação de desempenho junto a outras organizações.

Portanto, publicar um relatório de sustentabilidade é muito importante. Porém, a escolha de qual orientação usar ou consultar também influenciará os resultados obtidos por meio da análise dos fatores e das dimensões econômica, social e ambiental, possibilitando a organização e seu respectivo desenvolvimento cada vez mais sustentável.

Há um considerável rol de organizações que têm desenvolvido relatórios de sustentabilidade. Nesse contexto, destaca-se a Global Reporting Initiative (GRI), criada em 1997 pela ONG norte-americana Coalition for Environmentally Responsible Economics – CERES, na cidade de Boston, EUA. É composta por uma rede multistakeholders (rede diversificada em público de interesse), cuja missão é desenvolver e disseminar globalmente diretrizes para a estruturação de relatórios de sustentabilidade pelo mundo (SOUZA, 2018).

A primeira versão das Diretrizes para relatórios de sustentabilidade, segundo o modelo da GRI, foi lançada no ano 2000, com a participação de voluntários do setor empresarial, ONGs, organizações trabalhistas, investidores institucionais, ativistas de direitos humanos, firmas de auditoria e consultoria, agências da ONU, entre outras. A segunda geração de orientações, conhecida como G2, foi lançada em 2002, na Cúpula mundial sobre desenvolvimento sustentável, em Johanesburgo – África do Sul. Naquele momento, o Programa de Meio Ambiente das Nações Unidas (PNUMA) abraçou a GRI e convidou os estados membros da ONU para hospedá-la. A Holanda foi escolhida para ser o país anfitrião (GRI, 2013).

Após atualizações e aperfeiçoamentos, em 2013 surgiu a mais recente versão da GRI, a G4, que, diferentemente das orientações anteriores, sugere mudanças profundas na efetividade da sustentabilidade nas empresas.

A estrutura proposta pela GRI (2013) possui quatro elementos que direcionam a elaboração de um relatório eficaz de sustentabilidade, conforme exposto no Quadro 1.

Quadro 1 - Diretrizes da GRI para elaboração de relatórios de sustentabilidade

|

DIRETRIZ |

DESCRIÇÃO |

|

Diretrizes para a elaboração de relatório de sustentabilidade |

Princípios para a definição do conteúdo do relatório e a garantia da qualidade das informações relatadas. Incluem também o conteúdo do relatório, indicadores de desempenho e outros itens de divulgação, além de orientações sobre a elaboração do relatório de sustentabilidade. As diretrizes da GRI são desenvolvidas com a participação de grupos de trabalho internacionais, partes interessadas e consulta pública. |

|

Protocolos de indicadores |

Fornecem definições, orientações para compilação e outras informações para assegurar a coerência dos indicadores de desempenho. |

|

Suplementos setoriais |

São publicações com interpretações e orientações sobre a aplicação, dos indicadores, em setores específicos. |

|

Protocolos técnicos |

Orientam na elaboração do relatório de sustentabilidade incluindo o estabelecimento de limites. |

Fonte: Elaborado pelos autores, com base na GRI versão G4 (2013).

Mediante estes quatro elementos estruturantes, pode-se elaborar um importante relatório de sustentabilidade. Segundo a GRI, o relatório deve apresentar na sua estrutura: o perfil da organização, no qual são relatadas informações para compreender o desempenho organizacional, incluindo sua estratégia, perfil e governança; informações sobre a forma de gestão, com dados que explicam o contexto no qual deve ser interpretado o desempenho da organização; e os indicadores de desempenho, essenciais para demonstrar o desempenho econômico, ambiental e social. A dimensão social se subdivide nas categorias: práticas trabalhistas, direitos humanos, sociedade e responsabilidade pelo produto (GRI, 2013).

Para preparar o relatório de sustentabilidade, a organização pode optar por um dos três níveis propostos pela GRI. Cada nível regulamenta itens do perfil da organização segundo as diretrizes, os suplementos setoriais, se houver, bem como o número de indicadores de desempenho (GRI, 2013).

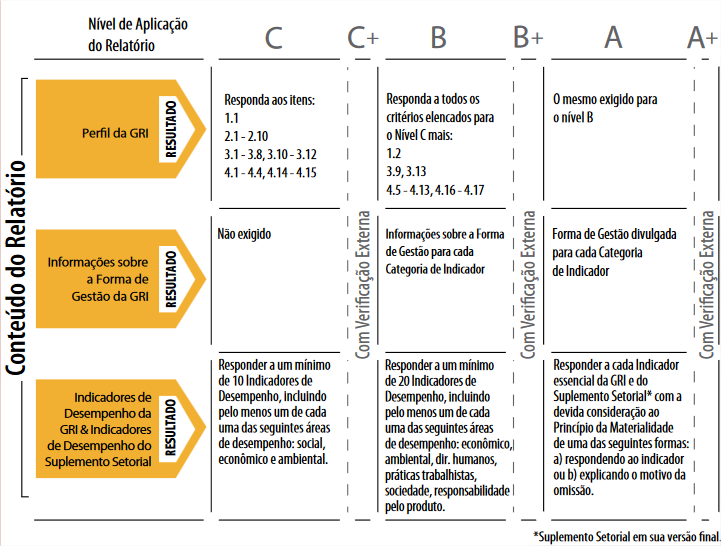

Segundo a GRI (2013), os níveis de aplicação podem ser classificados em nível C (iniciante), B (intermediário) e A (avançado). A organização poderá, também, autodeclarar-se um ponto a mais (+) em cada nível (por exemplo, C+, B+, A+). Nessa hipótese – após a criação do relatório de sustentabilidade – haverá a realização de uma auditoria externa na organização, para a devida certificação. O nível “C”, por exemplo, estabelece um mínimo de dez indicadores de desempenho que devem ser respondidos, enquanto o nível B exige o mínimo de vinte indicadores. Já o nível A, considerado completo, exige o preenchimento de todos os indicadores de desempenho. A Figura 1 apresenta os níveis de aplicação, de maneira resumida, com suas respectivas exigências.

Figura 1 - Níveis de aplicação da GRI

Fonte: Cartilha GRI (2013, s. p.).

Os indicadores de desempenho da versão G4 estão divididos entre três dimensões, sendo: 34 ambientais, 09 econômicas e 47 sociais, perfazendo um total de 91 indicadores.

A GRI dispõe de diretrizes que que podem ser utilizadas por toda e qualquer organização, independente do seu setor de atividade econômica. No Brasil, no âmbito da iniciativa privada, importantes companhias já produzem relatórios de sustentabilidade tendo como base diretrizes propostas pela GRI. Segundo a GRI (2013), dentre as razões para as organizações divulgar um relatório de sustentabilidade estão: (i) aumento da compreensão de riscos e oportunidades que enfrentam; (ii) melhora da reputação e fidelidade à marca; (iii) compreensão de interessados sobre desempenho e impactos da sustentabilidade; (iv) ênfase na relação entre desempenho organizacional financeiro e não financeiro; (v) influência na estratégia, na política de gestão em longo prazo e nos planos de negócios; (vi) padrão de referência (Benchmarking) e avaliação de efetividade das leis, das normas, dos códigos, dos parâmetros de desempenho e das iniciativas voluntárias; (vii) demonstração de como a organização influencia e é influenciada por expectativas de desenvolvimento sustentável; (viii) comparação de desempenho organizacional interno com o desempenho de outras organizações; (ix) conformidade com normas nacionais aplicadas, com exigências da bolsa de valores.

A natureza desta pesquisa é básica, tendo em vista que não apresenta finalidades imediatas e nem produz conhecimento a ser utilizado em outras pesquisas.

Quanto à abordagem do problema, a pesquisa caracteriza-se como qualitativa. Navarrete (2004) explica que a busca qualitativa tem como ponto inicial a compreensão da intenção do ato social, ou seja, a estrutura de motivações que os sujeitos possuem, o propósito que orienta sua conduta, os valores, sentimentos, crenças que o dirigem para uma finalidade determinada. Dessa forma, a análise qualitativa favorece a compreensão dos fatores relacionados com as decisões que, por sua vez, atribuem significado às informações utilizadas no processo de gestão.

Quanto aos objetivos, trata-se de uma pesquisa exploratória, que permite tornar o problema explícito ou construir hipóteses (RICHARDSON, 2017). Segundo Gil (2019), um estudo exploratório é adotado em situações em que o objeto de pesquisa é pouco conhecido ou foi pouco estudado. Assim, o estudo exploratório proporciona maior familiaridade com o problema, permitindo explicitá-lo melhor.

Quanto aos procedimentos para a coleta de dados, a pesquisa caracterizou-se como documental. Segundo Gil (2019), a pesquisa documental é uma técnica importante na pesquisa qualitativa, seja complementando informações obtidas por outras técnicas, seja desvelando aspectos novos de um tema ou problema. A pesquisa documental utiliza fontes primárias, ou seja, dados e informações que ainda não foram tratados científica ou analiticamente.

A amostragem desta pesquisa é do tipo não probabilística e intencional, levando em conta a acessibilidade do pesquisador aos dados, conforme instruído por Richardson (2017) e envolveu a análise de relatórios de sustentabilidade publicados pelas dez maiores empresas brasileiras que se enquadram no modelo GRI. As empresas (que se enquadram no modelo GRI) foram identificadas com base na relação das maiores empresas do Brasil conforme ranking publicado pelo Portal Estadão (2019).

Quanto à dimensão do tempo, a pesquisa se caracteriza como transversal, tendo em vista que o estudo foi realizado apenas uma vez e revela a situação de um determinado momento (COOPER; SCHINDLER, 2016). Retrata, portanto, o estágio de sustentabilidade das respectivas empresas apenas no ano em que foi analisada: 2019.

A análise de conteúdo foi eleita como técnica de análise dos dados coletados. Nos últimos anos, a análise de conteúdo tem obtido destaque entre os métodos qualitativos, e, por isso, tem ganhando legitimidade. A importância da análise de conteúdo para estudos organizacionais tem sido cada vez maior, tendo evoluído em virtude da preocupação com rigor científico e profundidade das pesquisas (MOZZATO; GRZYBOVSKI, 2011). Conforme preconizado por Bardin (2016, p. 121), o estudo perseguiu as seguintes fases da análise de conteúdo: (i) pré-análise; (ii) exploração do material, e; (iii) tratamento dos resultados, que envolve a inferência e a interpretação.

Neste tópico, são apresentados e analisados os resultados da pesquisa. Para facilitar a compreensão, foram criadas três categorias de análise: dimensão ambiental; dimensão social; dimensão econômica. Em cada dimensão procurou-se identificar as práticas adotadas pelas empresas, em consonância ou dissonância com a cartilha GRI, versão G4 de 2013.

O Quadro 2 apresenta os aspectos ambientais da GRI G4 e seus respectivos indicadores.

Quadro 2 - Aspectos ambientais e respectivos indicadores da GRI versão G4 de 2013

|

Aspectos Ambientais |

Indicadores Ambientais |

Siglas |

|

Materiais |

Redução no uso de materiais |

EN1 |

|

Uso de insumos reciclados |

EN2 |

|

|

Energia |

Consumo de energia dentro da organização |

EN3 |

|

Consumo indireto de energia (viagens, transportes, etc.) |

EN4 |

|

|

Melhorias realizadas para aumentar a eficiência energética |

EN5 |

|

|

Redução do consume de energia |

EN6 |

|

|

Redução no consumo indireto de energia (viagens, transportes, etc.) |

EN7 |

|

|

Água |

Volume total de água retirada em m3/ano em qualquer fonte |

EN8 |

|

Fontes hídrica significativamente afetada por retirada de água |

EN9 |

|

|

Volume de água reciclada e reutilizada |

EN10 |

|

|

Biodiversidade |

Monitoramento das atividades realizadas em áreas protegidas |

EN11 |

|

Impactos das atividades sobre a biodiversidade em áreas protegidas |

EN12 |

|

|

Prevenção ou reparação de impactos negativos associados às atividades |

EN13 |

|

|

Habitats protegidos ou restaurados |

EN14 |

|

|

Estudos de impacto ambiental com metas e objetivos específicos |

EN15 |

|

|

Emissões |

Emissões diretas de gases de efeito estufa (GEE) |

EN16 |

|

Emissões diretas GEE provenientes da aquisição de energia |

EN17 |

|

|

Intensidade de emissões diretas de gases de efeito estufa (GEE) |

EN18 |

|

|

Redução de emissões diretas de gases de efeito estufa (GEE) |

EN19 |

|

|

Emissões de substâncias que destroem a camada de Ozônio (SDO) |

EN20 |

|

|

Emissões de NOx, SOx e outras emissões atmosféricas significativas |

EN21 |

|

|

Efluentes e Resíduos |

Descarte total de água, sua qualidade e destinação |

EN22 |

|

Total de resíduos gerados, tipos e destino |

EN23 |

|

|

Ocorrência de vazamentos significativos diversos |

EN24 |

|

|

Resíduos perigosos gerados, transportados, importados, exportados |

EN25 |

|

|

Corpos d’água, habitats e biodiversidade afetados por efluentes e resíduos |

EN26 |

|

|

Produtos e Serviços |

Mitigação de impactos ambientais gerados pelas atividades da organização |

EN27 |

|

Produtos e embalagens recuperados em relação ao volume de vendas |

EN28 |

|

|

Conformidade |

Multas e sansões recebidos por infligir a legislação ambiental |

EN29 |

|

Transportes |

Impactos ambientais decorrentes das atividades de transportes diversos |

EN30 |

|

Geral |

Total de investimentos e gastos com proteção ambiental |

EN31 |

|

Avaliação Ambiental de Fornecedores |

Novos fornecedores selecionados com base em critérios ambientais |

EN32 |

|

Impactos ambientais na cadeia de fornecedores e medidas mitigadoras |

EN33 |

|

|

Reclamações Impactos Ambientais |

Reclamações recebidas relativas à impactos ambientais e soluções |

EN34 |

Fonte: Elaborado pelos autores com base em GRI (2013).

Segundo a cartilha GRI, cada indicador apontado no Quadro 2 é seguido por um texto explicativo, que possibilita identificar se a empresa está ou não em consonância com a proposta GRI. O quadro 3 apresenta os resultados da dimensão ambiental nas empresas pesquisadas, conforme registrado nos relatórios de sustentabilidade. As empresas pesquisadas, segundo ranking do Portal Estadão (2019), são, em ordem alfabética, as seguintes: BR Distribuidora, Braskem, Bunge, Cargill, Carrefour, Ipiranga, Petrobrás, Raízen, Vale e Vivo. Os preenchimentos em verde apontam os indicadores que estão em consonância com a cartilha GRI, versão 4, de 2013. Os preenchimentos em vermelho apontam os indicadores que não constam no relatório da empresa e, portanto, estão em dissonância com a cartilha GRI.

Quadro 3 - Identificação das práticas adotadas pelas empresas na dimensão ambiental, em consonância com a cartilha GRI

|

Aspectos Ambientais da GRI G4 |

Siglas dos Indicadores |

Identificação de Indicadores Ambientais nos Relatórios |

|||||||||

|

BR Distribuidora |

Braskem |

Bunge |

Cargill |

Carrefour |

Ipiranga |

Petrobrás |

Raízen |

Vale |

Vivo |

||

|

Materiais |

EN1 |

|

|

|

|

|

|

|

|

|

|

|

EN2 |

|

|

|

|

|

|

|

|

|

|

|

|

Energia |

EN3 |

|

|

|

|

|

|

|

|

|

|

|

EN4 |

|

|

|

|

|

|

|

|

|

|

|

|

EN5 |

|

|

|

|

|

|

|

|

|

|

|

|

EN6 |

|

|

|

|

|

|

|

|

|

|

|

|

EN7 |

|

|

|

|

|

|

|

|

|

|

|

|

Água |

EN8 |

|

|

|

|

|

|

|

|

|

|

|

EN9 |

|

|

|

|

|

|

|

|

|

|

|

|

EN10 |

|

|

|

|

|

|

|

|

|

|

|

|

Biodiversidade |

EN11 |

|

|

|

|

|

|

|

|

|

|

|

EN12 |

|

|

|

|

|

|

|

|

|

|

|

|

EN13 |

|

|

|

|

|

|

|

|

|

|

|

|

EN14 |

|

|

|

|

|

|

|

|

|

|

|

|

EN15 |

|

|

|

|

|

|

|

|

|

|

|

|

Emissões |

EN16 |

|

|

|

|

|

|

|

|

|

|

|

EN17 |

|

|

|

|

|

|

|

|

|

|

|

|

EN18 |

|

|

|

|

|

|

|

|

|

|

|

|

EN19 |

|

|

|

|

|

|

|

|

|

|

|

|

EN20 |

|

|

|

|

|

|

|

|

|

|

|

|

EN21 |

|

|

|

|

|

|

|

|

|

|

|

|

Efluentes e Resíduos |

EN22 |

|

|

|

|

|

|

|

|

|

|

|

EN23 |

|

|

|

|

|

|

|

|

|

|

|

|

EN24 |

|

|

|

|

|

|

|

|

|

|

|

|

EN25 |

|

|

|

|

|

|

|

|

|

|

|

|

EN26 |

|

|

|

|

|

|

|

|

|

|

|

|

Produtos e Serviços |

EN27 |

|

|

|

|

|

|

|

|

|

|

|

EN28 |

|

|

|

|

|

|

|

|

|

|

|

|

Conformidade |

EN29 |

|

|

|

|

|

|

|

|

|

|

|

Transportes |

EN30 |

|

|

|

|

|

|

|

|

|

|

|

Geral |

EN31 |

|

|

|

|

|

|

|

|

|

|

|

Avaliação Ambiental de Fornecedores |

EN32 |

|

|

|

|

|

|

|

|

|

|

|

EN33 |

|

|

|

|

|

|

|

|

|

|

|

|

Reclamações Impactos Ambientais |

EN34 |

|

|

|

|

|

|

|

|

|

|

Fonte: Elaborado pelos autores com base nos dados da pesquisa.

O Quadro 3 possibilita analisar iniciativas relacionadas com a sustentabilidade ambiental a partir dos indicadores, e os desafios envolvidos nessa questão. Vale ressaltar que as empresas que se destacaram no quesito ambiental foram: Petrobras, Braskem e Carrefour.

Os indicadores de sustentabilidade específicos para o contexto da empresas com melhor desempenho são os identificados pelas siglas: EN5, EN16, EN17, EN18, EN29, EN33, EN34. Esses indicadores incorporam questões como emissões, reclamações, impactos ambientais e energia.

Ressalta-se que os indicadores EN13, EN14, EN25, EN26 e EN30 não obtiveram resultados relevantes, o que evidencia a carência de ações direcionadas à biodiversidade, efluentes e resíduos, transportes.

Diante desta realidade, o desafio não se restringe à análise de práticas ambientais que afetam o ecossistema, como a camada de ozônio, perda da biodiversidade, poluição tóxica no ar, nos rios, lagos e solos, com completa depleção dos recursos naturais não renováveis, a própria atividade produtiva e comercial estará comprometida.

O Quadro 4 apresenta os aspectos sociais da GRI G4 e seus respectivos indicadores.

Quadro 4 - Aspectos sociais e respectivos indicadores da GRI versão G4 de 2013

|

Aspectos Sociais |

Indicadores Sociais |

Siglas |

|

Emprego |

Novas contratações de empregados e rotatividade por faixa etária e gênero |

LA1 |

|

Benefícios concedidos a empregados de tempo integral |

LA2 |

|

|

Retorno ao trabalho e retenção após licença maternidade/paternidade |

LA3 |

|

|

Relações Trabalhistas |

Prazo mínimo de notificação sobre mudanças operacionais e se elas são especificadas em acordos de negociação coletiva |

LA4 |

|

Saúde e Segurança no Trabalho |

Empregados representados em comitês formais de saúde e segurança |

LA5 |

|

Lesões, doenças ocupacionais, dias perdidos, absenteísmo e número de óbitos relacionados ao trabalho |

LA6 |

|

|

Empregados com alta incidência ou alto risco de doenças laborais |

LA7 |

|

|

Saúde e segurança cobertos por acordos formais com a categoria |

LA8 |

|

|

Treinamento e Educação |

Treinamento de empregados discriminado por gênero e categoria funcional |

LA9 |

|

Programas de gestão de competências e aprendizagem contínua |

LA10 |

|

|

Empregados que recebem análise de desempenho e de carreira |

LA11 |

|

|

Diversidade e Igualdade de Oportunidades |

Composição dos grupos responsáveis pela governança indicando a participação de gêneros e minorias |

LA12 |

|

Igualdade de Remuneração |

Razão matemática do salário e remuneração entre homens e mulheres |

LA13 |

|

Avaliação de Fornecedores e Práticas Trabalhistas |

Novos fornecedores selecionados que respeitam as práticas trabalhistas |

LA14 |

|

Impactos negativos reais e potenciais para as práticas trabalhistas na cadeia de fornecedores e medidas tomadas a esse respeito |

LA15 |

|

|

Queixas e Reclamações em Práticas Trabalhistas |

Número de queixas e reclamações relacionadas a práticas trabalhistas registradas, processadas e solucionadas por meio de mecanismo formal |

LA16 |

|

Investimentos (Direitos Humanos) |

Acordos e contratos que incluem cláusulas de direitos humanos |

HR1 |

|

Treinamento de empregados em direitos humanos |

HR2 |

|

|

Não Discriminados |

Número total de casos de discriminação e medidas corretivas tomadas |

HR3 |

|

Liberdade de Associação e Negociação Coletiva |

Apoio da empresa ao direito de associação sindical e negociação coletiva dos empregados |

HR4 |

|

Trabalho Infantil |

Medidas tomadas para a erradicação do trabalho infantil |

HR5 |

|

Trabalho Forçado ou Análogo ao Escravo |

Medidas tomadas para a erradicação do trabalho forçado ou análogo ao escravo |

HR6 |

|

Práticas de Segurança |

Treinamento de pessoas da área de segurança sobre direitos humanos |

HR7 |

|

Direitos Indígenas |

Casos de violação de direitos dos povos indígenas e medidas tomadas |

HR8 |

|

Avaliações |

Operações empresariais submetidas a análise dos direitos humanos |

HR9 |

|

Avaliações de Fornecedores em Direitos Humanos |

Novos fornecedores selecionados com base em critérios de direitos humanos |

HR10 |

|

Impactos negativos em direitos humanos na cadeia de fornecedores e medidas de contenção tomadas |

HR11 |

|

|

Queixas e Reclamações em Direitos Humanos |

Número de queixas e reclamações relacionadas aos direitos humanos registradas, processadas e solucionadas por meio de mecanismo formal |

HR12 |

|

Comunidades Locais (Sociedade) |

Engajamento da comunidade local e desenvolvimento local |

SO1 |

|

Impactos negativos reais e potenciais nas comunidades locais |

SO2 |

|

|

Combate à Corrupção |

Avaliação de riscos relacionados à corrupção e riscos identificados |

SO3 |

|

Treinamento em políticas e procedimentos de combate à corrupção |

SO4 |

|

|

Casos confirmados de corrupção e medidas tomadas |

SO5 |

|

|

Políticas Públicas |

Contribuições financeiras para partidos políticos |

SO6 |

|

Concorrência Desleal |

Ações judiciais decorrentes de concorrência desleal e práticas de truste |

SO7 |

|

Conformidade |

Multas recebidas em decorrência da não conformidade com as leis |

SO8 |

|

Fornecedores e Sociedade |

Seleção de fornecedores que respeitam a sociedade |

SO9 |

|

Impactos negativos oriundos de fornecedores que não respeitam a sociedade |

SO10 |

|

|

Reclamações da Sociedade |

Solução de reclamações relativas a fornecedores que desrespeitam a sociedade |

SO11 |

Fonte: Elaborado pelos autores com base em GRI (2013).

Na cartilha GRI, cada indicador apontado no Quadro 4 é seguido por um texto explicativo, que facilita identificar se a empresa está ou não em consonância com a cartilha GRI. O quadro 5 apresenta os resultados das práticas relacionadas à dimensão social nas empresas pesquisadas, conforme registrado nos relatórios de sustentabilidade. Os preenchimentos em verde apontam para os indicadores que estão em consonância com a cartilha GRI, versão 4, de 2013. Os destaques em vermelho apontam para os indicadores que não constam no relatório da empresa e, portanto, estão em dissonância com a cartilha GRI.

Quadro 5 - Identificação das práticas adotadas pelas empresas na dimensão social, em consonância com a cartilha GRI

|

Aspectos Sociais da GRI G4 |

Siglas dos Indicadores |

Identificação de Indicadores Sociais nos Relatórios |

|||||||||

|

BR Distribuidora |

Braskem |

Bunge |

Cargill |

Carrefour |

Ipiranga |

Petrobrás |

Raízen |

Vale |

Vivo |

||

|

Emprego |

LA1 |

|

|

|

|

|

|

|

|

|

|

|

LA2 |

|

|

|

|

|

|

|

|

|

|

|

|

LA3 |

|

|

|

|

|

|

|

|

|

|

|

|

Relações Trabalhistas |

LA4 |

|

|

|

|

|

|

|

|

|

|

|

Saúde e Segurança no Trabalho |

LA5 |

|

|

|

|

|

|

|

|

|

|

|

LA6 |

|

|

|

|

|

|

|

|

|

|

|

|

LA7 |

|

|

|

|

|

|

|

|

|

|

|

|

LA8 |

|

|

|

|

|

|

|

|

|

|

|

|

Treinamento e Educação |

LA9 |

|

|

|

|

|

|

|

|

|

|

|

LA10 |

|

|

|

|

|

|

|

|

|

|

|

|

LA11 |

|

|

|

|

|

|

|

|

|

|

|

|

Igualdade de Oportunidades |

LA12 |

|

|

|

|

|

|

|

|

|

|

|

Igualdade de Remuneração |

LA13 |

|

|

|

|

|

|

|

|

|

|

|

Avaliação de Fornecedores e Práticas Trabalhistas |

LA14 |

|

|

|

|

|

|

|

|

|

|

|

LA15 |

|

|

|

|

|

|

|

|

|

|

|

|

Reclamações Práticas Trabalhistas |

LA16 |

|

|

|

|

|

|

|

|

|

|

|

Investimentos (Direitos Humanos) |

HR1 |

|

|

|

|

|

|

|

|

|

|

|

HR2 |

|

|

|

|

|

|

|

|

|

|

|

|

Não Discriminados |

HR3 |

|

|

|

|

|

|

|

|

|

|

|

Associação e Negociação Coletiva |

HR4 |

|

|

|

|

|

|

|

|

|

|

|

Trabalho Infantil |

HR5 |

|

|

|

|

|

|

|

|

|

|

|

Trabalho Forçado ou Escravo |

HR6 |

|

|

|

|

|

|

|

|

|

|

|

Práticas de Segurança |

HR7 |

|

|

|

|

|

|

|

|

|

|

|

Direitos Indígenas |

HR8 |

|

|

|

|

|

|

|

|

|

|

|

Avaliações |

HR9 |

|

|

|

|

|

|

|

|

|

|

|

Avaliações de Fornecedores em Direitos Humanos |

HR10 |

|

|

|

|

|

|

|

|

|

|

|

HR11 |

|

|

|

|

|

|

|

|

|

|

|

|

Reclamações em Direitos Humanos |

HR12 |

|

|

|

|

|

|

|

|

|

|

|

Comunidades Locais (Sociedade) |

SO1 |

|

|

|

|

|

|

|

|

|

|

|

SO2 |

|

|

|

|

|

|

|

|

|

|

|

|

Combate à Corrupção |

SO3 |

|

|

|

|

|

|

|

|

|

|

|

SO4 |

|

|

|

|

|

|

|

|

|

|

|

|

SO5 |

|

|

|

|

|

|

|

|

|

|

|

|

Políticas Públicas |

SO6 |

|

|

|

|

|

|

|

|

|

|

|

Concorrência Desleal |

SO7 |

|

|

|

|

|

|

|

|

|

|

|

Conformidade |

SO8 |

|

|

|

|

|

|

|

|

|

|

|

Avaliação de Fornecedores (Sociedade) |

SO9 |

|

|

|

|

|

|

|

|

|

|

|

SO10 |

|

|

|

|

|

|

|

|

|

|

|

|

Reclamações Sociedade |

SO11 |

|

|

|

|

|

|

|

|

|

|

Fonte: Elaborado pelos autores com base nos dados da pesquisa.

A partir do Quadro 5, percebe-se quais empresas demonstraram bom ou ruim aproveitamento. As empresas que obtiveram bom aproveitamento nessa dimensão, foram: Petrobras, Vale e Cargill.

As práticas evidenciadas pelos indicadores LA5, LA6, LA7, LA16, HR10, HR11, S01, S011 foram as melhores apresentadas, sendo percebidas em todas as empresas selecionadas. Destacam-se as categorias “Comunidades Locais”, “Combate à Corrupção”, “Avaliação de Fornecedores em Direitos Humanos” e “Saúde e Segurança no trabalho”, que tiveram os melhores aproveitamentos.

Em contrapartida, os indicadores L3, L4, HR1 e SO7 aparentemente não receberam muita atenção nos relatórios, tendo em vista que a análise revelou aproveitamento muito baixo por parte das organizações. Contudo, é um número considerado baixo face a quantidade de práticas dessa dimensão. No âmbito das categorias, as que foram menos evidenciadas são “Concorrência Desleal” e “Emprego”.

O Quadro 6 apresenta os indicadores relacionados aos aspectos econômicos da GRI G4 e seus respectivos indicadores.

Quadro 6 - Aspectos econômicos e indicadores da GRI versão G4 de 2013

|

Aspectos Econômicos |

Indicadores Econômicos |

Siglas |

|

Desempenho Econômico |

Valor econômico direto gerado e distribuído |

EC1 |

|

Implicações financeiras e outros riscos e oportunidades para as atividades da organização em razão de mudanças climáticas |

EC2 |

|

|

Cobertura das obrigações do plano de pensão de benefício definido que a organização oferece |

EC3 |

|

|

Assistência financeira recebida do governo |

EC4 |

|

|

Presença no Mercado |

Variação da proporção do salário mais baixo comparado ao salário mínimo local em unidades operacionais importantes |

EC5 |

|

Proporção de membros da alta direção contratados na comunidade local em unidades operacionais importantes |

EC6 |

|

|

Impactos Econômicos Indiretos |

Desenvolvimento e impacto de investimentos em infraestrutura e serviços oferecidos |

EC7 |

|

Impactos econômicos indiretos significativos, inclusive a extensão dos impactos |

EC8 |

|

|

Práticas de Compras |

Proporção de gastos com fornecedores locais em unidades operacionais importantes |

EC9 |

Fonte: Elaborado pelos autores com base em GRI (2013).

Na cartilha GRI, cada indicador apontado no Quadro 6 é seguido por um texto explicativo que facilita identificar se a empresa está ou não em consonância com a cartilha GRI. O Quadro 7 apresenta os resultados da dimensão econômica nas empresas pesquisadas, segundo os relatórios de sustentabilidade. Os preenchimentos em verde apontam para indicadores que estão em consonância com a cartilha GRI, versão 4, de 2013. Os destaques em vermelho apontam para indicadores que não constam no relatório da empresa e, portanto, estão em dissonância com a cartilha GRI.

Quadro 7 - Identificação das práticas adotadas pelas empresas na dimensão econômica, em consonância com a cartilha GRI

|

Aspectos Econômicos da GRI G4 |

Siglas dos Indicadores |

Identificação de Indicadores Econômicos nos Relatórios |

|||||||||

|

BR Distribuidora |

Braskem |

Bunge |

Cargill |

Carrefour |

Ipiranga |

Petrobrás |

Raízen |

Vale |

Vivo |

||

|

Desempenho Econômico |

EC1 |

|

|

|

|

|

|

|

|

|

|

|

EC2 |

|

|

|

|

|

|

|

|

|

|

|

|

EC3 |

|

|

|

|

|

|

|

|

|

|

|

|

EC4 |

|

|

|

|

|

|

|

|

|

|

|

|

Presença no Mercado |

EC5 |

|

|

|

|

|

|

|

|

|

|

|

EC6 |

|

|

|

|

|

|

|

|

|

|

|

|

Impactos Econômicos Indiretos |

EC7 |

|

|

|

|

|

|

|

|

|

|

|

EC8 |

|

|

|

|

|

|

|

|

|

|

|

|

Práticas de Compras |

EC9 |

|

|

|

|

|

|

|

|

|

|

Fonte: Elaborado pelos autores com base nos dados da pesquisa.

Segundo a análise dos relatórios, com os indicadores selecionados, as empresas que se destacaram na dimensão econômica foram: Petrobrás, Vale e Braskem.

As práticas EC1, EC7, EC8 receberam atenção especial, tendo em vista que a diretriz EC8 foi a única que esteve presente em todos os dez relatórios. As categorias “Impactos Econômicos Indiretos” e “Desempenho Econômico” foram as que tiveram um melhor aproveitamento.

Em contrapartida, as diretrizes EC3 e o EC9 não obtiveram bons resultados em termos de práticas relacionadas à dimensão econômica, apresentando pouca expressividade nos relatórios analisados. Contudo, é um número considerado baixo, sendo apenas dois de um total de nove. Com relação às categorias, a menos aproveitada foi a de “Práticas de Compras”, contudo, apenas quatro empresas não evidenciaram ações nesse sentido. É a menor categoria, comparada às demais.

O Quadro 8 apresenta um resumo da situação de cada empresa em relação as dimensões econômica, social e ambiental. A cor verde indica que o relatório da empresa concentra elementos relacionados à sustentabilidade ambiental, indicando uma aderência acima de 50%.

A cor vermelha indica que o relatório da empresa reúne poucos elementos no âmbito da sustentabilidade, indicando uma aderência abaixo de 50%.

Quadro 8 - Aderência das empresas às dimensões da sustentabilidade

|

Empresa |

Ambiental |

Social |

Econômica |

|

BR Distribuidora |

|

|

|

|

Braskem |

|

|

|

|

Bunge |

|

|

|

|

Cargill |

|

|

|

|

Carrefour |

|

|

|

|

Ipiranga |

|

|

|

|

Petrobrás |

|

|

|

|

Raízen |

|

|

|

|

Vale |

|

|

|

|

Vivo |

|

|

|

Fonte: Elaborado pelos autores com base nos dados da pesquisa.

A questão ambiental tem ocupado considerável espaço nos projetos das empresas. É uma perspectiva que corrobora a ideia de estar havendo uma crescente predileção do setor industrial de cuidar do meio ambiente. É a participação de grandes indústrias dos setores agroindustrial, energético e químico na enumeração de organizações selecionadas, ou seja, de ramos marcados por significativos impactos nos ecossistemas, acendendo, assim, uma luz de alerta para o pilar ambiental da sustentabilidade.

Face as diretrizes GRI, aplicadas às dez empresas mencionadas, apenas uma não apresentou de forma clara a sua dimensão econômica, enquanto cinco empresas não apresentaram informações suficientes para demonstrar ações de sustentabilidade ambiental em suas atividades. Nesse contexto, abordando a conservação da natureza à luz dos interesses humanos e de uma lógica antropocêntrica, Gudynas (2019, p. 283) faz críticas a aceitação do “capitalismo benévolo, no qual as corporações, juntamente com governos e comunidades locais, resolverão os problemas ambientais”. Esse posicionamento revela uma visão crítica acerca do papel do respectivo tipo de desenvolvimento e sua possível ligação com o problema ambiental em questão; é um viés que pode ser aproveitado para incrementar as práticas de cunho ambiental nas organizações abordadas.

Os resultados revelam que cinco das empresas analisadas demonstram seguir as diretrizes da cartilha em termos de sustentabilidade. São elas: Braskem, Cargill, Carrefour, Petrobrás e Vale.

Estudos realizados por Brown, Jong e Levy (2009), Leite Filho, Prates e Guimarães (2009), Ribeiro et al. (2009), Campos et al. (2013) e Madalena et al. (2016) também buscaram identificar o nível de evidenciação das informações socioambientais nos relatórios de sustentabilidade em empresas brasileiras. À semelhança deste estudo, aqueles também evidenciaram que parte significativa das empresas, em vários aspectos analisados, não atenderam às recomendações da norma GRI.

O estudo de Leite Filho, Prates e Guimarães (2009) evidencia que, a despeito de os relatórios das empresas pesquisadas serem abrangentes, cobrindo quase a totalidade dos aspectos pedidos pelas diretrizes GRI, há uma evidente falta de parametrização envolvendo tanto a forma de apresentação do relatório quanto à evidenciação do seu conteúdo. Essas deficiências encontradas nos relatório acabam se tornando barreiras para que os usuários tenham acesso às informações de que necessitam. A pesquisa de Ribeiro et al. (2009) revelou que, pelo fato de a GRI sugerir os conteúdos e não impor os padrões, isso permite que haja diferenças significativas mesmo entre as empresas que adotam a mesma cartilha. Para Campos et al. (2013, p. 918) a “ausência de padronização na divulgação das informações” poderá agir como uma barreira “impedindo que outras empresas façam benchmark da organização que está divulgando seus indicadores”.

Campos et al. (2013) e Madalena et al. (2016) argumentam que ainda há um grande número de organizações que publicam seus relatórios sem declarar o nível de aderência às Diretrizes dos Indicadores da GRI. Existe também uma falta de estruturação ou ausência de interesse das empresas, para atender às recomendações quanto ao perfil do relatório, à caracterização das empresas e ao cenário em que atuam.

Os estudos realizados por Campos et al. (2013) e Madalena et al. (2106) revelam que as organizações têm buscado maior adequação aos níveis crescentes de exigências quanto à divulgação e transparência dos indicadores de sustentabilidade presentes em seus relatórios. O resultado do estudo em pauta corrobora com esse resultado. Entretanto, verificou-se em ambos os estudos que nos últimos anos tem havido pouca evolução quanto ao atendimento dos parâmetros estabelecidos pela cartilha GRI. Portanto, essas pesquisas mostram que ainda há melhorias a serem feitas pelas organizações para que alcancem uma excelência na publicação de informações sustentáveis.

Evidentemente existem críticas dirigidas à cartilha GRI. Entretanto, são inegáveis as suas contribuições para as organizações em geral (BROWN; JONG; LEVY, 2009; CAMPOS et al., 2013). Assim, pode dizer que as contribuições do relatório GRI para as organizações consiste em: i) levar a organização a adotar indicadores de desempenho que representem uma concepção de sustentabilidade respaldada no Triple Bottom Line; ii) partindo da perspectiva de que uma empresa ética não adota a prática de greenwashing, os indicadores de desempenho apresentados no relatório permitem aos stakeholders conhecer as ações (in)sustentáveis da organização atendendo ao princípio da transparência; iii) ao mostrar as fragilidades existentes na organização, as mesmas podem servir de parâmetros para as ações corretivas necessárias para melhor atender as exigências de uma sociedade cada vez mais consciente; iv) os indicadores apontados no relatório de sustentabilidade permitem que sejam verificadas as conformidades e não conformidades da organização por meio de auditorias externas.

O desenvolvimento sustentável e as práticas sustentáveis oferecem a possibilidade de um especial incremento de bem-estar no ser humano, sem a extrapolação dos limites biofísicos do planeta. Além disso, figuram como fatores competitivos, reorientando a atuação da iniciativa privada e remodelando espécies de negócios das organizações, permitindo que suas atividades não sejam, de fato, danosas às pessoas e ao equilíbrio da vida no planeta.

Nesse contexto, o relatório de sustentabilidade desponta como um elemento importante. Entretanto, apresentá-lo anualmente não transforma a empresa em uma organização automaticamente sustentável. É necessário colocar em prática tudo que foi constatado, no que tange as melhorias e mudanças, buscando causar o menor impacto ao meio ambiente e o maior impacto social e econômico.

Após a análise dos relatórios de sustentabilidade de grandes empresas brasileiras, percebe-se que houve o cumprimento de algumas diretrizes da GRI. No entanto, percebe-se que também há um desafio a ser enfrentado pelas organizações, especialmente no que tange a dimensão ambiental, que constitui a base de todas as relações sociais e econômicas.

Apesar dos avanços percebidos nos últimos anos e através dos relatórios de sustentabilidade das empresas, uma decidida e verdadeira conversão a um desenvolvimento genuinamente sustentável faz-se pressurosa. Isso pode favorecer a efetivação de boas práticas capazes de responder aos principais desafios do Século XXI.

Os autores agradecem ao CNPq pelo apoio financeiro destinado à realização desta pesquisa.

ABRAMOVAY, R. Muito além da Economia Verde. São Paulo: Abril, 2012.

BARAIBAR-DIEZ, E; SOTORRIO, L. L. O efeito mediador da transparência na relação entre responsabilidade social corporativa e reputação corporativa. Revista Brasileira de Gestão e Negócios, v. 20, n. 1, p. 5-21, 2018. https://doi.org/10.7819/rbgn.v20i1.3600

BARBIER, E. B. The concept of sustainable economic development. Environmental Conservation, v. 14, n.2, p.101-110, jun. 1987. https://doi.org/10.1017/S0376892900011449

BARDIN, L. Análise de conteúdo. 4. Ed. São Paulo: Edições70, 2016.

BRADFORD, M.; EARP, J.; WILLIAMS, P. Sustainability reports: what do stakeholders really want? Management Accounting Quarterly, v. 16, n. 1, p. 13-18, 2014. Disponível em: https://www.imanet.org/-/media/96272aa5f09148f9b48090dbede95e86.ashx. Acesso em: 15 fev. 2021.

BROWN, H. S.; JONG, M.; LEVY, D. L. Building institutions based on information disclosure: lessons from GRI’s sustainability reporting. Journal of Cleaner Production, v. 17, p. 571-580, 2009. http://dx.doi. org/10.1016/j.jclepro.2008.12.009

CAMPOS, L. M. S. et al. Relatório de sustentabilidade: perfil das organizações brasileiras e estrangeiras segundo o padrão da Global Reporting Initiative. Gestão & Produção, v, 20, n. 4, p. 913-926, 2013. https://dx.doi.org/10.1590/S0104-530X2013005000013

CASTRO, A. E; CAMPOS, S. A. P; TREVISAN, M. A institucionalização (ou banalização) da sustentabilidade organizacional à luz da teoria crítica. Revista Pensamento Contemporâneo em Administração, v, 12, n. 3, p. 110-123, 2018. https://doi.org/10.12712/rpca.v12i3.12552

COOPER, D. R.; SCHINDLER, P. S. Métodos de pesquisa em administração. 12. ed. Porto Alegre: Bookman, 2016.

CONSTANZA, R.; PATTERN, B. C. Defining and Predicting Sustainability. Ecological Economics, v. 15, n.3, p.193-195, dez. 1995. https://doi.org/10.1016/0921-8009(95)00048-8

ELKINGTON, J. Sustentabilidade, canibais de garfo e faca. São Paulo: Makron Books, 2012.

FEIL, A. A.; STRASBURG, V. J.; NAIME, R. H. Análise sobre as normas e dos indicadores de sustentabilidade e a sua integração para gestão corporativa. Perspectivas em Gestão & Conhecimento, v. 3, n. 2, p. 21-36, 2013. Disponível em: https://periodicos.ufpb.br/ojs/index.php/pgc/article/view/16349/9995. Acesso em: 08 mar. 20221.

FONSECA, A. et al. The state of sustainability reporting at Canadian universities. International Journal of Sustainability in Higher Education, v. 12, n. 1, p. 22-40, 2011. https://doi.org/10.1108/14676371111098285

GIL, A. C. Métodos e técnicas de pesquisa social. 7. ed. São Paulo: Atlas, 2019.

GRI – GLOBAL REPORTING INITIATIVE. Diretrizes para relatório de sustentabilidade. Versão G4. Amsterdã: GRI, 2013. Disponível em: http://www.globalreporting.org. Acesso em: 22 fev. 2021.

GUDYNAS, E. Direitos da Natureza: Ética biocêntrica e políticas ambientais. São Paulo: Elefante Editora, 2019.

INSTITUTO ETHOS de Empresas e Responsabilidade Social. Indicadores ETHOS de Responsabilidade Social. 2014. Disponível em: http://www.ethos.org.br. Acesso em: 14 set. 2018.

LEITE FILHO, G. A.; PRATES, L. A.; GUIMARÃES, T. N. Níveis de Evidenciação dos Relatórios de Sustentabilidade das Empresas Brasileiras A+ do Global Reporting Initiative (GRI) no Ano de 2007. RCO – Revista de Contabilidade e Organizações – FEA-RP/USP, v. 3, n. 7, p. 43-59, set-dez 2009. https://doi.org/10.11606/rco.v3i7.34749

LOZANO, R. Envisioning sustainability three-dimensionally. Journal of Cleaner Production, v. 16, n. 17, p. 1838-1846, nov. 2008. https://doi.org/10.1016/j.jclepro.2008.02.008

LOURENÇO; M. A.; CARVALHO, D. Sustentabilidade social e desenvolvimento sustentável. RACE, v. 12, p. 1, p. 9-38, 2013. Disponível em: https://portalperiodicos.unoesc.edu.br/race/article/view/2346. Acesso em: 14. set. 2018.

MADALENA, J. D. et al. Estudo dos Relatórios de Sustentabilidade GRI de Empresas Brasileiras. REGET - Revista Eletrônica em Gestão, Educação e Tecnologia Ambiental, Santa Maria, v. 20, n. 1, p. 566−579, jan.-abr. 2016. https://doi.org/105902/22361170 20021

MARIMON, F. et al. The worldwide diffusion of the Global Reporting Initiative: what is the point? Journal of Cleaner Production, v. 33, p. 132-144, 2012. https://doi.org/10.1016/j.jclepro.2012.04.017

MMA – MINISTÉRIO DO MEIO AMBIENTE. Agenda 21 brasileira: Ações prioritárias. Brasília: MMA, 2004.

MOZZATO, A. R.; GRZYBOVSKI, D. Análise de conteúdo como técnica de análise de dados qualitativos no campo da administração. Revista de Administração Contemporânea, v. 15, n. 4, p. 731-747, jul./ago. 2011. https://doi.org/10.1590/S1415-65552011000400010

NASCIMENTO, L. F.; LEMOS, Â. D.; MELLO, M. C. A. Gestão socioambiental estratégica. Porto Alegre: Bookman, 2008.

NAVARRETE, J. M. Sobre la investigación cualitativa: Nuevos conceptos y campos de desarrollo. Investigaciones Sociales, v. 8, n. 13, p. 277-299, 2004. https://doi.org/10.15381/is.v8i13.6928

NEVES, L. F. Diagnóstico da institucionalização da responsabilidade social corporativa em empresas da Região Metropolitana de Campinas – SP. 2019. 115 f. Dissertação (Mestrado em Sustentabilidade) – PUC-Campinas, Campinas, 2019.

NETO, S. M.; PEREIRA, M. F.; MORITZ, G. O. Novo capitalismo: criação de valor compartilhado e responsabilidade social empresarial. Revista Pretexto, v. 13, n. 3, p. 72-91, 2012. https://doi.org/10.21714/pretexto.v13i3.1260

OLIVEIRA, M. M. Como fazer pesquisa qualitativa. 7. ed. Petrópolis, Vozes, 2016.

OLIVEIRA, L. R. et al. Sustentabilidade: da evolução dos conceitos à implementação como estratégia nas organizações. Produção, v. 22, n. 1, p. 70-82, 2012. http://dx.doi.org/10.1590/S0103-65132011005000062

ONU. Report of the World Commission on Environment and Development. 1987. Disponível em: http://www.un.org/documents/ga/res/42/ares42-187.htm. Acesso em: 16 abr. 2018.

PAZ, F. J.; KIPPER, L. M. Sustentabilidade nas organizações: vantagens e desafios. GEPROS, v. 11, n. 2, p. 85-102, 2016. https://doi.org/10.15675/gepros.v11i2.1403

PORTAL ESTADÃO. Ranking 1500. 2019. Disponível em: https://publicacoes.estadao.com.br/ empresasmais2019/ranking-1500/. Acesso em: 06 mar. 2021.

RIBEIRO, M. S. et al. Responsabilidade socioambiental no setor de papel e celulose. In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO, 33., 2009, São Paulo. Anais..., São Paulo: ANPAD, 2009.

RICHARDSON, R. J. Pesquisa Social: Métodos e Técnicas. 4. ed. São Paulo: Atlas, 2017.

ROGERS, P. P; KAZI, F; BOYD, J. A. An introduction to sustainable development. Londres: Earthscan, 2008.

ROHRICH, S. S.; TAKAHASHI, A. R. W. Sustentabilidade ambiental em Instituições de Ensino Superior: um estudo bibliométrico sobre as publicações nacionais. Gestão & Produção, v. 26, n. 2, e2861, 2019. https://dx.doi.org/10.1590/0104-530x2861-19

SACHS, I. Caminhos para o desenvolvimento sustentável. Rio de Janeiro: Garamond, 2002.

SARKIS, J.; HELMS, M. M.; HERVANI, A. A. Reverse logistics and social sustainability. Corporate Social Responsibility and Environmental Management, v. 17, n. 6, p. 337-354, 2010. https://doi.org/10.1002/csr.220

SEN, A. Desenvolvimento como liberdade. São Paulo: Companhia das Letras, 2010.

SILVA, L. H. V. Aplicação e impactos dos objetivos de desenvolvimento sustentável em grandes empresas privadas do setor industrial no Brasil. 2021. 157 f. Dissertação (Mestrado em Sustentabilidade) – Pontifícia Universidade Católica de Campinas, Campinas, 2021.

SOUZA, T. C. G. Relatório de sustentabilidade: proposta de aplicação em uma instituição de ensino superior comunitária à luz da Global Reporting Initiative (GRI). 2018. 152 f. Dissertação (Mestrado em Sustentabilidade) – PUC-ampinas, Campinas, 2018.

VAN BELLEN, H. M. Indicadores de sustentabilidade: uma análise comparativa. 3. ed. Rio de Janeiro: FGV, 2008.

VIFELL, A. C.; SONERYD, L. Organizing matters: how ‘the social dimension’ gets lost in sustainability projects. Sustainable Development, v. 20, n. 20, p. 18-27, 2012. https://doi.org/10.1002/sd.461