Aloisio Pereira Júnior; Federal University of Triângulo Mineiro. Patrocínio, Minas Gerais, Brasil E-mail: aloisio@iftm.edu.br.

Vinicius Silva Pereira, Orcid: https://orcid.org/0000-0002-4521-93431. Federal University of Uberlândia. Uberlândia, Minas Gerais, Brasil. E-mail: viniciuss56@ufu.br

Resumo

O estudo dos efeitos da diversificação geográfica dentro de um mesmo país no desempenho das firmas é ainda incipiente na literatura. Aplica-se à presente pesquisa os conceitos da literatura de negócios internacionais e geografia econômica na análise dessa relação. O objetivo é analisar o efeito dos determinantes de localização das regiões subnacionais e caixa no desempenho financeiro e operacional das empresas brasileiras listadas na B3, conforme a localização de suas subsidiárias. Foram realizadas regressões lineares múltiplas com dados relativos ao ano de 2020 para verificar a relação do objeto de análise da pesquisa. Os resultados mostram que a interação entre o caixa e tamanho de mercado da cidade de localização da subsidiária da empresa tem relação com o seu desempenho financeiro. Verificou-se também que o tamanho de mercado e o desenvolvimento sustentável do local da sede da empresa estão associados negativa e positivamente associados, respectivamente, com o desempenho operacional das empresas da amostra. A pesquisa contribui para a teoria por expandir os estudos dos efeitos da diversificação regional no resultado das empresas, aplicando os conceitos de diversificação internacional no estudo dos efeitos da diversificação regional no desempenho das empresas, o que ainda é emergente na literatura

Palavras-chave: região; determinantes de localização; caixa; desempenho.

Abstract

The study of the effects of geographic diversification within the same country on the performance of firms is still incipient in the literature. The concepts of international business literature and economic geography are applied to the present research in the analysis of this relationship. The objective is to analyze the effect of determinants of location of subnational regions and cash on the financial and operational performance of Brazilian companies listed on B3, according to the location of their subsidiaries. Multiple linear regressions were performed with data for the year 2020 to verify the relationship of the research object of analysis. The results show that the interaction between cash and market size of the city where the company's subsidiary is located is related to its financial performance. It was also found that the market size and the sustainable development of the company's headquarters are negatively and positively associated, respectively, with the operational performance of the companies in the sample. The research contributes to the theory by expanding the studies of the effects of regional diversification on companies' results, applying the concepts of international diversification in the study of the effects of regional diversification on companies' performance, which is still emerging in the literature.

Keywords: region; location determinant; cash; performance.

A valorização do regional vem contribuindo para que o meio acadêmico discuta aspectos conceituais e teóricos sobre a região, regionalismo e regionalidade (Gil, 2007). Era um campo de estudo restrito à Geografia, mas que vem ganhando corpo em outras campos de estudo, inclusive na Administração, porém ainda são incipientes os cursos e publicações relativos à influência do regional sobre seu objeto de estudo (GIL; OLIVA; SILVA, 2007).

O conceito de região vem sendo construído sob a ótica de diversos aspectos, como predominância e evasão de fatores produtivos regionais, demandas locais, empreendimentos comuns e competitividade (GIL, KLINK; SANTOS, 2004 apud GIL; OLIVA; GASPAR, 2007). A regionalidade pode ser vista como um conjunto de elementos econômicos e históricos que diferenciam uma dada região, permitindo comparações entre as regiões (GIL; OLIVA; GASPAR, 2007).

No contexto dos negócios internacionais, por muito tempo, as pesquisas da área de diversificação geográfica internacional assumiram a homogeneidade do país anfitrião no estudo das estratégias de internacionalização e suas consequências, bem como os modos de entrada e as opções de localização das subsidiárias (HUTZSCHENREUTER; MATT; KLEINDIENST, 2020). No entanto, cada vez mais a estratégia de diversificação internacional está sendo considerada em nível subnacional (HUTZSCHENREUTER; MATT; KLEINDIENST, 2020).

Uma região subnacional pode ser conceituada como um espaço dentro de um país e é geralmente demarcada por uma fronteira cultural, econômica e administrativa, como um estado federado ou uma província (HUTZSCHENREUTER; MATT; KLEINDIENST, 2020). Estudos anteriores encontraram variações de regiões subnacionais em termos de cultura, instituições, recursos naturais e outras características geográficas e econômicas (BEUGELSDIJK & MUDAMBI, 2013; CASTELLANI, GIANGASPERO E ZANFEI, 2013; SUN; PENG; LEE; TAN, 2015).

Devido à heterogeneidade das regiões subnacionais, o desempenho das empresas está relacionado com as diferentes vantagens subnacionais específicas de localização (CHIDLOW et al., 2015; SLANGEN, 2016). Em estudo recente, Oliveira (2020) analisou os efeitos dos determinantes de localização subnacional no desempenho de subsidiárias localizadas na América Latina. No estudo, a autora verifica se os determinantes de localização subnacional, tais como, tamanho de mercado, atratividade de mercado, capital humano e desenvolvimento socioeconômico influenciam o desempenho operacional e financeiro das subsidiárias analisadas.

Nesse sentido, pesquisas anteriores não investigaram os efeitos da diversificação geográfica dentro de um mesmo país no desempenho das empresas, considerando os determinantes de localização das regiões subnacionais em que as suas subsidiárias estão localizadas. O presente estudo visa aplicar as perspectivas da diversificação internacional em nível subnacional no contexto da diversificação de empresas brasileiras para diferentes regiões do Brasil, uma vez que estas apresentam diferentes características geográficas, culturais, institucionais e econômicas que podem oferecer vantagens e desafios únicos para o desempenho financeiro e operacional das empresas.

Sob a perspectiva da teoria Contingencial a forma com que a empresa combina os seus recursos com o ambiente influencia o seu desempenho, sendo que a sua eficácia está associada à conformidade das suas características internas e contingências externas (DRAZIN; VAN de VEN, 1985; JUNG; FOEGE; NUESCH, 2020; WANG; SINGH, 2014). Além disso, estabelecendo uma interseção com a Teoria Contingencial, a Teoria Visão Baseada em Recursos (VBR) aponta que a maneira com que a empresa utiliza os seus recursos pode garantir crescimento e vantagem competitiva (BARNEY, 1991; PENROSE, 1959; WERNERFELT, 1984;).

Baseado na lógica Penroseana (1959) da VBR de que a versatilidade dos recursos permite às empresas os recombinarem de diferentes maneiras, possibilitando uma gama de serviços que podem contribuir para o seu crescimento, argumenta-se que o caixa, por ser versátil, é um recurso valioso (JUNG; FOEGE; NUESCH, 2020), que associado aos fatores determinantes das regiões subnacionais, podem contribuir para um melhor desempenho.

Nessa perspectiva, Jung, Foege e Nuesch (2020) mostram que o caixa é um recurso valioso para a empresa promover o ajuste estratégico ao ambiente no qual está inserida. Conforme gerencia seu caixa de forma estratégica em face dos determinantes de localização das regiões subnacionais nas quais ela opera, pode influenciar o seu desempenho.

Nesse sentido, questiona-se qual é o efeito dos determinantes de localização das regiões subnacionais e do caixa no desempenho financeiro e operacional das empresas brasileiras, tendo em vista as diferenças de fatores econômicos e tamanho de mercado entre as regiões.

Portanto, o objetivo do trabalho é verificar se a interação do caixa com os determinantes de localização das regiões subnacionais da cidade da subsidiária influencia o desempenho das empresas brasileiras listadas na B3, conforme a localização da sua (s) subsidiária (s). Como análise complementar, a presente pesquisa busca identificar se os determinantes de localização das regiões subnacionais onde as empresas estão sediadas estão associados ao desempenho. A análise dos dados foi realizada por meio de regressões lineares múltiplas pelo método dos Mínimos Quadrados Generalizados (MQG).

A pesquisa contribui para a teoria por expandir os estudos dos efeitos da diversificação regional no desempenho das empresas, aplicando os conceitos de diversificação internacional no estudo dos efeitos da diversificação regional no desempenho, o que ainda é emergente na literatura. A pesquisa também contribui por analisar o desempenho em função dos determinantes de localização das regiões subnacionais e do caixa, projetando luz para o entendimento de como a diversificação regional e liquidez podem contribuir para o desempenho. Com esse estudo é possível identificar as regiões/ambientes mais adequados para as empresas diversificarem os seus negócios, uma vez que regiões com maior desenvolvimento sustentável podem ser potenciais destinos de investimentos e atividades empresariais.

A valorização do regional vem contribuindo para que o meio acadêmico discuta aspectos conceituais e teóricos sobre a região, regionalismo e regionalidade (GIL, 2007). Era um campo de estudo restrito à Geografia, mas que atualmente é discutido na Economia, Sociologia, Saúde, Urbanismo e Administração. No campo da Administração ainda são incipientes os cursos e publicações relativos à influência do regional sobre seu o objeto de estudo (GIL; OLIVA; SILVA, 2007).

Atualmente, o conceito de região vem sendo construído sob a ótica de diversos aspectos, como predominância e evasão de fatores produtivos regionais, demandas locais, empreendimentos comuns e competitividade (GIL, KLINK; SANTOS, 2004 apud GIL; OLIVA; GASPAR, 2007). A regionalidade pode ser vista como um conjunto de elementos econômicos e históricos que diferenciam uma dada região, permitindo comparações entre as regiões (GIL; OLIVA; GASPAR, 2007).

A pesquisa tradicional sobre o gerenciamento estratégico tem sido ao longo do tempo dominada pela perspectiva de que a estrutura da indústria (perspectiva econômica da organização industrial) e os recursos e capacidades da empresa (perspectiva da VBR) são os principais determinantes do desempenho organizacional (CHAN; MAKINO; ISOBE, 2010). Além disso, os estudos convencionais de negócios internacionais que se ancoram nas teorias do comércio e da Geografia Econômica sustentam que os fatores específicos do país anfitrião são determinantes críticos do desempenho organizacional (CHAN; MAKINO; ISOBE, 2010). Esses estudos geralmente sugerem que as diferenças nos atributos do país, da indústria e da empresa explicam a variação no desempenho da empresa (CHAN; MAKINO; ISOBE, 2010).

Por muito tempo, a maioria dos pesquisadores de negócios internacionais considerou que os países seriam homogêneos dentro das suas fronteiras nacionais. A localização em negócios internacionais é quase sempre conceituada e operacionalizada em nível de país, o próprio termo “negócios internacionais” invoca o estado-nação como unidade de análise (BEUGELSDIJK & MUDAMBI, 2013). No entanto, cada vez mais a estratégia internacional está sendo observada em nível subnacional (CASTELLANI; GIANGASPERO; ZANFEI, 2013; HUTZSCHENREUTER; MATT; KLEINDIENST, 2020).

Uma região subnacional pode ser conceituada como um espaço dentro de um país e é geralmente demarcada por uma fronteira cultural, econômica e administrativa, como um estado federado ou uma província (HUTZSCHENREUTER; MATT; KLEINDIENST, 2020). Ao se analisar o comportamento da diversificação regional dentro do próprio país, o presente trabalho aplica a visão geográfica de uma região, que segundo Chidlow et al. (2015) é uma região dentro de uma nação particular. Ainda conforme esses autores, a visão geográfica é adequada para os estudos de localização de subsidiárias.

Estudos em Geografia Econômica mostram que há diferenças econômicas significativas dentro das fronteiras nacionais, portanto o país não é o nível mais baixo de análise da localização das subsidiárias, pois os países não são homogêneos e há variações entre as regiões subnacionais em termos de cultura, instituições, recursos naturais e outras características geográficas e econômicas (BEUGELSDIJK; MUDAMBI, 2013; CASTELLANI, GIANGASPERO; ZANFEI, 2013; CHIDLOW et al., 2015; SUN et al., 2015). Conforme Chan, Makino e Isobe (2010), a variação regional, principalmente nas economias emergentes, origina-se das mudanças institucionais contínuas e incrementais, do desenvolvimento econômico desigual e da diversidade cultural e étnica.

Devido à heterogeneidade do contexto local das regiões subnacionais, o desempenho das empresas está relacionado com as diferentes vantagens subnacionais específicas de localização que, por sua vez, estão ligadas a dimensões como aglomeração, infraestrutura, eficiência, tamanho de mercado, qualidade das instituições formais e culturais e fatores de conhecimento que podem ser diferenciados entre as regiões (CHIDLOW et al., 2015; OLIVEIRA, 2020; SLANGEN, 2016). Essa visão da heterogeneidade das regiões dentro do país acrescenta as dimensões das regiões subnacionais como unidade de análise importante para os determinantes do desempenho da empresa.

De acordo com Meyer e Nguyen (2005), as empresas estrangeiras localizam-se em regiões subnacionais onde as instituições são mais favoráveis ao seu negócio e onde as barreiras institucionais inibem menos o seu acesso aos recursos locais. A heterogeneidade das regiões subnacionais pode fornecer oportunidades e restrições diferenciadas às subsidiárias, cujos efeitos são importantes na explicação da variação de desempenho das multinacionais e suas subsidiárias (CHIDLOW et al., 2015; OLIVEIRA, 2020).

Chan, Makino e Isobe (2010) verificaram que características da região subnacional têm efeito na variação de desempenho de subsidiárias de empresas estrangeiras. Esses autores descobriram que as regiões subnacionais dos EUA e China, países de acolhimento, são importantes na explicação do desempenho de afiliadas estrangeiras, demonstrando que a região subnacional representa um nível adicional de análise do desempenho.

Ma, Tong e Fitza (2013) também argumentam que o efeito da região subnacional no desempenho da subsidiária estrangeira deriva de sua inserção no contexto local do país anfitrião, pois estes contextos numa grande economia emergente podem variar significativamente em suas regiões subnacionais quanto aos fatores de produção, instituições, aglomerações industriais, infraestrutura, eficiência e fatores de conhecimento (CHIDLOW et al., 2015).

O alinhamento estratégico das subsidiárias às características locais pode contribuir para um melhor desempenho. Características institucionais e econômicas do ambiente do país anfitrião têm relevante efeito direto na sobrevivência e no crescimento das firmas estrangeiras (LUO; PARK, 2001). Luo e Park (2001) mostraram que as empresas multinacionais, cujas estratégias estão adequadamente alinhadas com os ambientes locais distintos, têm maior probabilidade de alcançar um desempenho superior em economias emergentes, como a China, por exemplo.

Segundo Hutzschenreuter, Matt e Kleindienst (2020) a maioria das pesquisas anteriores concentrou os estudos em regiões subnacionais de grandes países europeus, EUA e China. Pesquisas nessa área devem focar também em outros países emergentes que não a China, investigando a variação substancial entre as regiões dentro de cada país, como por exemplo, o Brasil, que é um país de tamanho quase continental (CASTELLANI; GIANGASPERO; ZANFEI, 2013; HUTZSCHENREUTER; MATT; KLEINDIENST, 2020).

Incluindo o contexto brasileiro, Oliveira (2020) analisou os efeitos dos determinantes de localização subnacional sobre a distância institucional e o desempenho das subsidiárias localizadas na América Latina. O estudo identificou que dentre os determinantes de localização subnacional, o desenvolvimento socioeconômico influencia diretamente o desempenho das subsidiárias analisadas.

Por todo o exposto, argumenta-se, portanto, que em função da heterogeneidade do contexto local das regiões subnacionais dentro de uma economia, o desempenho financeiro e operacional das empresas está associado a fatores da região subnacional, ou seja, vantagens subnacionais específicas de localização das suas subsidiárias.

Sob a perspectiva contingencial, o ambiente, no caso desse estudo, a região subnacional em que a subsidiária está inserida influencia o seu desempenho, sendo que a eficácia da empresa está associada à conformidade das suas características internas e contingências externas (DRAZIN; VAN de VEN, 1985; JUNG; FOEGE; NUESCH, 2020; WANG; SINGH, 2014).

Dessa forma, a teoria Contingencial e a teoria VBR contribuem para o entendimento dos efeitos das condições do ambiente geográfico, no caso, dos fatores de localização das regiões subnacionais, bem como da utilização dos recursos para garantia de vantagem competitiva e crescimento organizacional (BARNEY, 1991; PENROSE, 1959).

Baseado na lógica Penroseana (1959) da VBR, a versatilidade dos recursos permite às empresas os recombinarem de diferentes maneiras, possibilitando uma gama de serviços que podem contribuir para o seu crescimento. O caixa, por ser versátil, é um recurso valioso e pode oferecer vantagem competitiva e crescimento, além de desempenhar um papel facilitador no alinhamento (ajuste estratégico) da empresa com o seu ambiente (JUNG; FOEGE; NUESCH, 2020; PENROSE, 1959).

Defende-se que a combinação do caixa e do ambiente (determinantes de localização das regiões subnacionais) influencia o desempenho. Seguindo Jung, Foege e Nuesch (2020), o ajuste estratégico é o mecanismo subjacente para compreender a ligação entre o caixa e o ambiente da empresa. Segundo esses autores o ajuste estratégico significa combinar toda a empresa, entendida como um pacote de recursos corporativos, com as contingências ambientais que afetam o seu desempenho.

Se, no passado, possuir maior liquidez era considerado uma escolha gerencial ineficiente, atualmente cada vez mais as empresas decidem acumular reservas de caixa como ferramenta de suporte aos processos de crescimento e desenvolvimento dos negócios (ROCCA; CAMBREA, 2018), bem como de proteção preventiva contra os desafios do ambiente (ALMEIDA et al., 2014).

Com isso, considere uma empresa “A” sediada no Brasil cuja estratégia de diversificação geográfica é manter subsidiária (s) dentro do próprio país, que pela sua extensão territorial possui variações entre as suas regiões subnacionais, questiona-se se os fatores de localização relativos às regiões subnacionais nas quais a subsidiária está inserida, associados à liquidez da empresa, influenciam o seu desempenho de forma consolidada. Desse modo, o presente estudo busca aplicar as perspectivas da diversificação geográfica internacional quanto aos aspectos das regiões subnacionais, porém num contexto de diversificação geográfica dentro do próprio país.

Conforme apresentado, pesquisas anteriores focaram no estudo das variações entre as regiões subnacionais e os seus efeitos no desempenho das empresas internacionalizadas sob a ótica da localização das suas subsidiárias no país anfitrião. Mas, segundo Farole et al. (2017), a relação entre ambiente de negócios e desempenho no nível subnacional tem recebido menos atenção, pois o clima de negócios subnacionais tem sido visto como tendo menos influência nas empresas.

Em pesquisa mais recente, Farole et al. (2017) demonstraram que no geral o ambiente de negócios afeta o desempenho. Esses autores verificaram que empresas italianas e espanholas localizadas em regiões mais atrasadas tiveram efeitos negativos na sua lucratividade. Os resultados sugerem que políticas que melhorem o ambiente de negócios nas regiões mais atrasadas, podem beneficiar o desempenho das firmas localizadas nessas regiões.

Assim, além de se investigar a diversificação regional das empresas brasileiras quanto à localização das suas subsidiárias, o presente trabalho também analisa se os determinantes de localização das regiões subnacionais onde está localizada a sede influenciam o seu desempenho. Na seção seguinte, portanto, desenvolve-se as hipóteses a respeito dos efeitos dos determinantes de localização das regiões subnacionais e da liquidez no desempenho das empresas.

Dunning (1998) afirma que as vantagens de localização são fatores relevantes na tomada de decisão das multinacionais quanto aos novos locais de atividade econômica. Segundo esse autor, as vantagens associadas à localização se referem a fatores locais que incluem tamanho do mercado, recursos naturais, capital humano, desenvolvimento tecnológico, infraestrutura, oportunidades de eficiência e estabilidade econômica/política. De acordo com a VBR, ativos, recursos e fatores específicos do local impulsionam vantagens diferenciais ligadas a esse local (HSU; CHEN; CASKEY, 2017).

Pesquisas anteriores investigaram a relação de fatores de localização com o desempenho das empresas no contexto da região subnacional em que as subsidiárias estão baseadas (CHAN; MAKINO; ISOBE, 2010; MA; TONG; FITZA, 2013; OLIVEIRA, 2020; TENG; HUANG; PAN, 2017). Oliveira (2020), especificamente, utilizou quatro fatores determinantes de localização: tamanho de mercado, capital humano, atratividade de mercado e desenvolvimento socioeconômico.

Na expansão dos negócios, é importante observar o tamanho do mercado ao decidir pela localização. Maiores mercados podem ofertar maior economia de escala na produção e maiores lucros, pois os custos relacionados à familiarização com os aspectos do ambiente, como leis, idioma e cultura podem ser compensados com um alto volume de vendas (MATALONI, 2011).

O tamanho e a atratividade de mercado podem ser mensurados pela população total das cidades ou províncias (AMITI; JAVORCIK, 2008) e pelo Produto Interno Bruto (PIB) da região/cidade (TENG; HUANG; PAN, 2017). Quanto maior o PIB, mais rico é o mercado, podendo otimizar o desempenho da empresa (SALAH, 2018).

Entende-se que os países/regiões podem aumentar sua atratividade adotando políticas que aumentem o nível de qualificação local e desenvolvem recursos humanos (OLIVEIRA, 2020). Tanto no nível micro quanto no macro, investimentos superiores em capital humano melhoram o desempenho a nível da empresa (OLIVEIRA 2020). Trabalhadores qualificados podem aumentar a eficiência do processo produtivo (MATALONI, 2011).

Já o Índice de Desenvolvimento Humano (IDH) é usado como uma medida de desenvolvimento socioeconômico que contempla não só o nível de educação, mas também de saúde e renda. Salah (2018) aponta uma relação estatisticamente significativa entre o IDH a nível de país e o desempenho das empresas.

Segundo Beugelsdijk e Mudambi (2013) as multinacionais podem se beneficiar dessas diferenças institucionais e econômicas internas, buscando regiões subnacionais onde haja uma correspondência entre potenciais clientes e as ofertas de produtos e serviços. Os depósitos em dinheiro podem ser usados para financiar estratégias competitivas que, por sua vez, podem melhorar o desempenho (FRESARD, 2010).

Tais estratégias incluem decisões sobre despesas de capital, despesas de pesquisa e desenvolvimento, a localização de lojas ou fábricas, redes de distribuição, o uso de publicidade dirigida contra concorrentes, o recrutamento de trabalhadores mais produtivos ou a aquisição de fornecedores ou parceiros de negócios importantes (CAMPELLO, 2006; FRESARD, 2010).

Fresard (2010) encontrou fortes evidências de que o estoque de caixa de uma empresa está associado ao processo de expansão de mercado, demonstrando que as empresas com maiores reservas de caixa expandem suas participações de mercado mais do que os seus concorrentes, revelando um efeito econômico importante do caixa.

Empresas com oportunidades de crescimento têm maior necessidade de caixa (ROCCA et al.., 2019). Estudos anteriores (por exemplo, OPLER et al., 1999) mostram que as oportunidades de crescimento estão associadas à liquidez, estudos estes sustentados pelo motivo de precaução do caixa para reduzirem a probabilidade de dificuldades financeiras (ROCCA et al., 2019). Rocca et al. (2019) demonstraram que a relação entre caixa e desempenho é positivamente moderada pelas oportunidades de crescimento, entendida como o aumento dos negócios da empresa.

No contexto brasileiro, por exemplo, Forti et al. (2011) encontraram uma relação linear positiva entre retenção de caixa e desempenho operacional e concluíram que a retenção de grandes volumes de caixa pode ser considerada uma estratégia competitiva viável para as empresas, com efeitos positivos no desempenho.

Na presente pesquisa, como variáveis representativas dos determinantes de localização das regiões subnacionais, entende-se que o tamanho do mercado e o nível de desenvolvimento sustentável municipal (medido pelo Índice de Desenvolvimento Sustentável das Cidades – IDSC-BR, apresentado na seção seguinte) da região subnacional na qual a empresa está inserida influenciam o seu desempenho. Com base no que foi exposto, defende-se que a interação do caixa com os determinantes de localização das regiões subnacionais tem relação com o desempenho de acordo com a localização da (s) subsidiária (s).

Ao se examinar a relação entre os determinantes de localização e desempenho das subsidiárias localizadas em regiões subnacionais de países da América Latina, Oliveira (2020) não analisou a interação de características específicas a nível da empresa com os determinantes de localização das regiões subnacionais, nessa pesquisa representados pelo tamanho de mercado e IDSC-BR.

Além disso, a autora levou em consideração o nível estadual para análise dos efeitos dos determinantes de localização, porém argumenta-se que o próprio estado possui diferenças sociais e econômicas internas que podem influenciar o desempenho das empresas. O estado de Minas Gerais, a título de ilustração, é um ente federativo caracterizado por uma heterogeneidade social e econômica, com regiões economicamente distintas, como por exemplo, Triângulo Mineiro e Vale do Jequitinhonha.

Para tanto, a presente pesquisa investiga se os determinantes de localização das regiões subnacionais (tamanho de mercado e IDSC-BR) a nível de cidade de localização da (s) subsidiária (s) das empresas brasileiras listadas na B3, interagidos com o caixa, têm efeito no seu desempenho consolidado.

Pelo exposto, apresenta-se as seguintes hipóteses:

H1: A interação entre o caixa e índice de desenvolvimento sustentável do município onde a subsidiária das empresas brasileiras está localizada tem relação com o seu desempenho.

H2: A interação entre o caixa e o tamanho do mercado do município onde a subsidiária das empresas brasileiras está localizada tem relação com o seu desempenho.

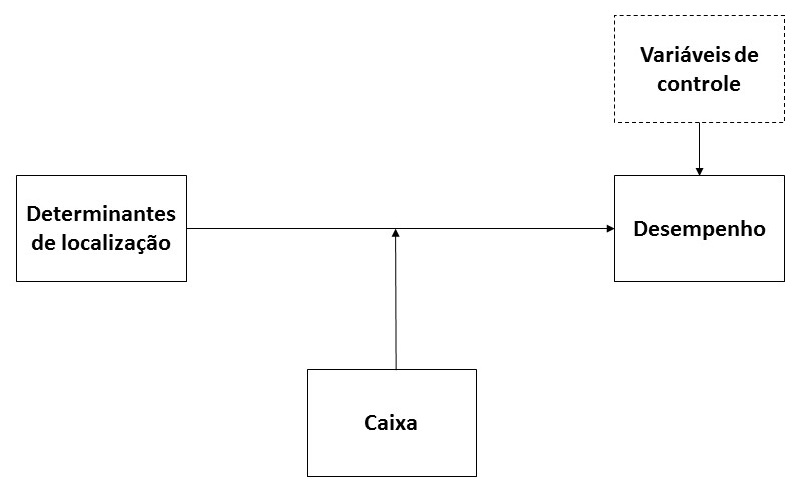

A figura 1 apresenta o modelo conceitual do efeito dos determinantes de localização no desempenho das empresas moderado pelas reservas de caixa.

Figura 1 – Determinantes de localização da região subnacional, caixa e desempenho: modelo conceitual

Fonte: Elaborado pelos autores (2021)

O modelo apresentado na Figura 1 propõe, portanto, que a interação do caixa com os determinantes de localização das regiões subnacionais (tamanho de mercado e IDSC-BR) influencia o desempenho das empresas brasileiras.

A amostra inicial composta por 353 empresas brasileiras listadas na B3 foi baseada nos dados contábeis coletados da base de dados da Economática referente ao ano de 2020. Foram excluídas 158 empresas da seção K, divisões 64 a 66 do Cadastro Nacional de Atividades Econômicas – CNAE versão 2.0, que desempenham atividades denominadas atividades financeiras, de seguros e de serviços relacionados, resultando em uma amostra final de 195 empresas dos seguintes setores: agropecuária, indústria extrativa, indústria de transformação, eletricidade e gás, comércio e preparação de veículos automotores, transporte e armazenagem, alimentação, informação e comunicação, construção imobiliária e locação. Definiu-se o ano de 2020 por conta da disponibilidade dos dados dos determinantes de localização das regiões subnacionais e dos dados de localização da sede e subsidiárias das empresas.

Os dados relativos aos determinantes de localização das regiões subnacionais foram coletados da base de dados do IBGE-Cidades (Instituto Brasileiro de Geografia e Estatística), referente à população da cidade, da base de dados do Instituto Cidades Sustentáveis, referente ao Índice de Desenvolvimento Sustentável das Cidades (IDSC-BR), da base de dados da Receita Federal pertinente aos dados de localização da sede e da base de dados TradeMap em relação aos dados de localização das subsidiárias.

O IDSC-BR é um índice desenvolvido no âmbito do Programa Cidades Sustentáveis (PCS), cuja metodologia foi elaborada pela rede Sustainable Development Solution Network (SDSN), sendo uma iniciativa da Organização das Nações Unidas (ONU) para reunir conhecimentos técnicos e científicos do meio acadêmico, da sociedade civil e do setor privado no apoio de soluções em escalas locais, nacionais e globais (IDSC, 2021).

O IDSC-BR é composto por 88 indicadores relacionados a várias áreas da administração pública, calculado com base nos dados de fontes oficiais, como por exemplo, o próprio IBGE (IDSC, 2021). O Índice é composto por 17 Objetivos de Desenvolvimento Sustentável (ODS), por exemplo, qualidade da educação, trabalho decente e crescimento econômico, paz, justiça e instituições eficazes (IDSC, 2021) e a nota dada à cidade vai de 0 a 100, quanto mais próximo de 100, mais próximo o município se encontra do desempenho ótimo quanto ao seu desenvolvimento sustentável, compreendendo as dimensões sociocultural, econômica, ambiental e político-institucional do município em um só índice.

A sua versão mais recente refere-se ao ano de 2020, que compõe a evolução dos indicadores municipais de 2010 a 2019. Para analisar o efeito do IDSC-BR no desempenho das empresas, seguindo Farole et al. (2017), o ideal é que o índice seja medido antes do período a ser analisado referente aos dados contábeis das empresas, por isso, justifica-se a análise dos dados a nível de empresa referentes ao ano de 2020.

As variáveis são de balanços patrimoniais e demonstrações do resultado consolidados e do encerramento do exercício. No quadro 1 são relacionadas as variáveis utilizadas no estudo.

Quadro 1 – Variáveis do estudo de diversificação regional

|

Variável |

Sigla |

Definição |

Base de dados |

Autores |

|

|

Dependente |

|||||

|

Desempenho financeiro |

ROE |

Lucro líquido dividido pelo patrimônio líquido |

Economática |

Oliveira (2020) |

|

|

Desempenho operacional |

ROA |

Lucro operacional antes dos juros dividido pelo ativo total. |

|||

|

Independente |

|||||

|

Tamanho de mercado subnacional |

POP |

População da região subnacional |

IBGE |

|

|

|

Desenvolvimento sustentável da sede |

IDSC |

Índice de Desenvolvimento Sustentável das Cidades |

IDSC-BR |

Rahman (2022) |

|

|

Retenção de Caixa |

CAI |

Caixa e equivalentes de caixa dividido pelo ativo total |

Economática |

Forti, Peixoto e Freitas (2011); Jung, Foege e Nuesch (2020); Pereira Júnior, Pereira e Penedo (2021) |

|

|

Controle |

|||||

|

Crescimento da firma |

CRE |

Logaritmo natural da razão entre vendas(t) – vendas(t-1) |

Economática |

Jung, Foege e Nuesch (2020); Pereira Júnior, Pereira e Penedo (2021); |

|

|

Endividamento |

END |

Dívida total dividida pelo total de ativos |

Jung, Foege e Nuesch (2020); Pereira, Pereira e Penedo (2021) |

||

|

Tamanho da firma |

TAM |

Logaritmo natural do total de ativos |

Rocca e Cambrea (2018); Pereira, Pereira e Penedo (2021) |

||

Fonte: Elaborado pelos autores (2021)

Com a finalidade de evitar problemas de escala, a variável POP foi transformada realizando-se a divisão dos dados por 1.000.000. Para as empresas da amostra que possuem subsidiárias em mais de uma cidade, o IDSC e POP do local da subsidiária foram calculados com base na média do índice de desenvolvimento e população das cidades onde as subsidiárias estão localizadas.

As variáveis do estudo foram winsorizadas a 1% em cada banda para tratamento da influência dos outliers. Os resultados dos testes dos fatores de inflação de variância (VIFs) variaram entre 1,22 e 1,72, abaixo dos limites críticos de multicolinearidade. Para verificar a existência de heterocedasticidade, foi realizado o teste de Wald o qual demonstrou que os modelos apresentaram problemas de heterocedasticidade, dessa forma as regressões foram rodadas considerando erros padrão robustos à heteroscedasticidade e agrupados no nível da cidade de localização da sede e da cidade da subsidiária da empresa. Abordou-se o efeito do setor por meio de dummy de setor.

A Tabela 1 mostra a relação das 10 (dez) cidades com maior e menor população (tamanho de mercado) e com maior e menor IDSC (desenvolvimento sustentável) em que as empresas da amostra estão sediadas.

Tabela 1 – As dez cidades com maior e menor população e IDSC – local da sede

|

Cidades com maior população (em milhares) |

Cidades com menor população (em milhares) |

|

||

|

Cidade |

População |

Cidade |

População |

|

|

São Paulo – SP |

12.325,23 |

Não-Me-Toque – RS |

17,76 |

|

|

Rio de Janeiro – RJ |

6.747,82 |

Pradópolis – SP |

21,87 |

|

|

Brasília – DF |

3.055,15 |

Quatro Barras – PR |

23,91 |

|

|

Salvador – BA |

2.886,70 |

São Sebastião do Caí – RS |

25,96 |

|

|

Fortaleza – CE |

2.686,61 |

Fraiburgo – SC |

36,58 |

|

|

Belo Horizonte – MG |

2.521,56 |

Tijucas – SC |

39,16 |

|

|

Manaus – AM |

2.219,58 |

Pojuca – BA |

39,97 |

|

|

Curitiba – PR |

1.948,63 |

Eldorado do Sul – RS |

41,90 |

|

|

Recife – PE |

1.653,46 |

Timbó – SC |

44,98 |

|

|

Goiânia - GO |

1.536,10 |

Viana - ES |

52,65 |

|

|

Cidades com maior desenvolvimento sustentável |

Cidades com menor desenvolvimento sustentável |

|

||

|

Cidade |

IDSC |

Cidade |

IDSC |

|

|

São Caetano do Sul – SP |

69,30 |

Eldorado do Sul – RS |

44,51 |

|

|

Jundiaí – SP |

67,09 |

Belém – PA |

46,74 |

|

|

Indaiatuba – SP |

66,88 |

Magé – RJ |

49,76 |

|

|

Jaraguá do Sul – SC |

66,08 |

São Luís – MA |

49,81 |

|

|

Curitiba – PR |

66,03 |

Camaçari – BA |

50,08 |

|

|

Piracicaba – SP |

65,36 |

Eusébio – CE |

50,34 |

|

|

Barueri – SP |

65,34 |

Viana – ES |

51,37 |

|

|

Franca – SP |

65,23 |

Pojuca – BA |

51,37 |

|

|

São Paulo – SP |

64,86 |

Natal - RN |

51,47 |

|

|

Florianópolis - SC |

64,15 |

Embu das Artes - SP |

51,90 |

|

Fonte: Elaborado pelos autores (2021)

Observa-se na Tabela 1 que das cidades da amostra nas quais as empresas estudadas estão sediadas, São Paulo e Não-Me-Toque são as que apresentam maior e menor tamanho de mercado, respectivamente. Ainda, as cidades de São Caetano do Sul e Eldorado do Sul, são as cidades com maior e menor índice de desenvolvimento sustentável.

A Tabela 2 mostra a relação das 10 (dez) cidades com maior e menor população (tamanho de mercado) e com maior e menor IDSC (desenvolvimento sustentável) em que as empresas da amostra têm subsidiária (s).

Tabela 2 – As dez cidades com maior e menor população e IDSC – local da subsidiária

|

Cidades com maior população (em milhares) |

Cidades com menor população (em milhares) |

||

|

Cidade |

População |

Cidade |

População |

|

São Paulo – SP |

12.325,23 |

Vargem Bonita - MG |

2,148 |

|

Rio de Janeiro – RJ |

6.747,82 |

Santa Efigênia de Minas – MG |

4,381 |

|

Brasília – DF |

3.055,15 |

Motuca – SP |

4,795 |

|

Salvador – BA |

2.886,70 |

Gavião Peixoto – SP |

4,815 |

|

Fortaleza – CE |

2.686,61 |

Tasso Fragoso – MA |

8,582 |

|

Belo Horizonte – MG |

2.521,56 |

Candiota – RS |

9,647 |

|

Manaus – AM |

2.219,58 |

Ouroeste – SP |

10,539 |

|

Curitiba – PR |

1.948,63 |

Jaguari – RS |

10,760 |

|

Recife – PE |

1.653,46 |

Palmares do Sul – RS |

11,330 |

|

Goiânia - GO |

1.536,10 |

Lages - SC |

11,344 |

|

Cidades com maior desenvolvimento sustentável |

Cidades com menor desenvolvimento sustentável |

||

|

Cidade |

IDSC |

Cidade |

IDSC |

|

São Caetano do Sul – SP |

69,30 |

Macapá - AP |

43,35 |

|

Valinhos – SP |

68,97 |

São Lourenço da Mata – PE |

43,55 |

|

Limeira – SP |

68,89 |

Marituba – PA |

43,80 |

|

Jundiaí – SP |

67,09 |

Ipojuca – PE |

44,45 |

|

Indaiatuba – SP |

66,88 |

Eldorado do Sul – RS |

44,51 |

|

Santos – SP |

66,58 |

Porto Velho – RO |

46,13 |

|

Jaguariúna – SP |

66,09 |

Belém – PA |

46,74 |

|

Jaraguá do Sul – SC |

66,08 |

Queimados – RJ |

46,89 |

|

Curitiba – PR |

66,03 |

Horizonte - CE |

47,91 |

|

Piracicaba - SP |

65,37 |

São Gonçalo do Amarante - CE |

47,99 |

Fonte: Elaborado pelos autores (2021)

Conforme a Tabela 2, das cidades da amostra nas quais as empresas estudadas possuem subsidiária (s), São Paulo e Vargem Bonita são as que apresentam maior e menor tamanho de mercado, respectivamente. Já as cidades de São Caetano do Sul e Macapá, são as cidades com maior e menor índice de desenvolvimento sustentável.

A Tabela 3 mostra a distribuição do número de empresas e cidades por mesorregiões onde as empresas da amostra estão sediadas e também onde mantêm subsidiária (s).

Tabela 3 – Distribuição das empresas por mesorregiões brasileiras

|

|

Local da sede |

Local da subsidiária |

|||

|

Mesorregião |

Estado |

Nº de cidades |

Nº de sedes |

Nº de cidades |

Nº de subsidiárias |

|

Vale do Acre |

AC |

|

|

1 |

1 |

|

Centro Amazonense |

AM |

1 |

1 |

1 |

12 |

|

Leste Alagoano |

AL |

|

|

1 |

6 |

|

Sul do Amapá |

AP |

|

|

1 |

3 |

|

Centro-Norte Baiano |

BA |

|

|

1 |

1 |

|

Centro-Sul Baiano |

|

|

3 |

3 |

|

|

Metropolitana de Salvador |

3 |

7 |

5 |

9 |

|

|

Sul Baiano |

|

|

2 |

2 |

|

|

Metropolitana de Fortaleza |

CE |

2 |

3 |

4 |

9 |

|

Distrito Federal |

DF |

|

|

1 |

4 |

|

Central Espírito-Santense |

ES |

1 |

1 |

4 |

4 |

|

Centro Goiano |

GO |

|

|

2 |

6 |

|

Leste Goiano |

|

|

1 |

1 |

|

|

Norte Goiano |

|

|

1 |

1 |

|

|

Sul Goiano |

|

|

1 |

1 |

|

|

Centro Maranhense |

MA |

|

|

1 |

1 |

|

Norte Maranhense |

1 |

1 |

1 |

4 |

|

|

Sul Maranhense |

|

|

1 |

1 |

|

|

Central Mineira |

MG |

|

|

1 |

1 |

|

Metropolitana de Belo Horizonte |

3 |

15 |

7 |

21 |

|

|

Norte de Minas |

1 |

1 |

1 |

1 |

|

|

Oeste de Minas |

1 |

1 |

1 |

1 |

|

|

Sul e Sudoeste de Minas |

|

|

1 |

1 |

|

|

Triângulo Mineiro e Alto Paranaíba |

|

|

3 |

4 |

|

|

Vale do Rio Doce |

|

|

1 |

1 |

|

|

Zona da Mata |

1 |

1 |

1 |

2 |

|

|

Centro-Norte de Mato Grosso do Sul |

MS |

|

|

1 |

2 |

|

Sudoeste de Mato Grosso do Sul |

|

|

1 |

1 |

|

|

Sudeste Mato-Grossense |

MT |

1 |

1 |

|

|

|

Centro-Sul Mato-Grossense |

1 |

1 |

1 |

2 |

|

|

Nordeste Mato-Grossense |

|

|

1 |

1 |

|

|

Norte Mato-Grossense |

|

|

2 |

2 |

|

|

Metropolitana de Belém |

PA |

1 |

1 |

2 |

6 |

|

Agreste Paraibano |

PB |

|

|

1 |

1 |

|

Mata Paraibana |

|

|

1 |

2 |

|

|

Agreste Pernambucano |

PE |

|

|

1 |

1 |

|

Metropolitana do Recife |

1 |

3 |

5 |

6 |

|

|

Centro-Norte Piauiense |

PI |

|

|

1 |

1 |

|

Norte Piauiense |

|

|

1 |

1 |

|

|

Metropolitana de Curitiba |

PR |

2 |

4 |

3 |

13 |

|

Centro Oriental Paranaense |

1 |

1 |

1 |

1 |

|

|

Norte Central Paranaense |

1 |

1 |

2 |

5 |

|

|

Metropolitana do Rio de Janeiro |

RJ |

4 |

30 |

6 |

43 |

|

Norte Fluminense |

|

|

1 |

3 |

|

|

Sul Fluminense |

|

|

1 |

3 |

|

|

Leste Potiguar |

RN |

1 |

2 |

2 |

5 |

|

Leste Rondoniense |

RO |

|

|

1 |

1 |

|

Madeira-Guaporé |

|

|

1 |

1 |

|

|

Centro Ocidental Rio-Grandense |

RS |

|

|

1 |

1 |

|

Metropolitana de Porto Alegre |

6 |

9 |

10 |

19 |

|

|

Nordeste Rio-Grandense |

1 |

4 |

2 |

5 |

|

|

Noroeste Rio-Grandense |

1 |

1 |

2 |

2 |

|

|

Sudeste Rio-Grandense |

|

|

3 |

3 |

|

|

Leste Sergipano |

SE |

|

|

1 |

3 |

|

Sertão Sergipano |

|

|

1 |

1 |

|

|

Grande Florianópolis |

SC |

2 |

3 |

2 |

8 |

|

Norte Catarinense |

2 |

4 |

3 |

6 |

|

|

Serrana |

|

|

1 |

2 |

|

|

Sul Catarinense |

|

|

2 |

2 |

|

|

Vale do Itajaí |

1 |

4 |

2 |

4 |

|

|

Araçatuba |

SP |

|

|

2 |

1 |

|

Araraquara |

|

|

3 |

2 |

|

|

Campinas |

4 |

4 |

10 |

14 |

|

|

Macro Metropolitana Paulista |

1 |

1 |

5 |

8 |

|

|

Metropolitana de São Paulo |

9 |

84 |

15 |

90 |

|

|

Piracicaba |

1 |

1 |

4 |

4 |

|

|

Presidente Prudente |

|

|

1 |

1 |

|

|

Ribeirão Preto |

2 |

2 |

5 |

5 |

|

|

São José do Rio Preto |

1 |

1 |

1 |

2 |

|

|

Vale do Paraíba Paulista |

2 |

2 |

3 |

4 |

|

|

Oriental do Tocantins |

TO |

|

|

1 |

1 |

|

Total |

|

60 |

195 |

164 |

390 |

Fonte: Elaborada pelos autores (2021)

Pode-se observar na Tabela 3 que as 195 sedes das empresas da amostra estão distribuídas em 60 cidades distintas, enquanto que as 390 subsidiárias em 164 cidades diferentes, em 71 mesorregiões e 26 estados brasileiros. As mesorregiões com o maior número de sedes e subsidiárias são a Metropolitana de São Paulo e a Metropolitana do Rio de Janeiro.

A Tabela 4 mostra os resultados das regressões dos dados para o índice de desenvolvimento sustentável e população da cidade da sede/subsidiária das empresas e cidades agrupadas em cluster. As especificações das variáveis podem ser verificadas no Quadro 1. São demonstrados os coeficientes, a constante e o R2 ajustado para cada regressão.

Tabela 4 – Resultados das regressões referentes à localização da sede e subsidiária

|

|

|

Local da Sede |

Local da Subsidiária |

||

|

Dependente |

|

ROA |

ROE |

ROA |

ROE |

|

|

Mod. 1 |

Mod. 2 |

Mod. 3 |

Mod. 4 |

|

|

Crescimento |

|

4,84 |

59,0* |

2,85 |

50,6*** |

|

Endividamento |

|

-27,7** |

-86,6* |

-14,8*** |

-2,15 |

|

Tamanho |

|

7,01*** |

7,27 |

5,65* |

-9,24 |

|

População_Sede |

|

-0,88*** |

0,51 |

|

|

|

IDSC_Sede |

|

0,41* |

-1,47 |

|

|

|

População_Subsidiária |

|

|

|

-1,11** |

0,44 |

|

IDSC_Subsidiária |

|

|

|

2,41 |

0,05 |

|

Caixa |

|

|

|

3,72 |

0,46 |

|

População_Subsidiária*Caixa |

|

|

|

-1,63 |

-2,20*** |

|

IDSC_Subsidiária*Caixa |

|

|

|

3,33 |

5,16 |

|

_cons |

|

-56,6*** |

-14,7 |

-26,4 |

77,6 |

|

VIF |

|

1,22 |

1,24 |

1,64 |

1,72 |

|

N |

|

176 |

150 |

137 |

119 |

|

R2 Ajustado |

|

0,32 |

0,13 |

0,28 |

0,13 |

Fonte: Elaborada pelos autores (2021)

Nota: Coeficiente = coeficiente beta ou parâmetro regressor. ROA = Desempenho operacional; ROE = Desempenho financeiro; IDSC = Índice de Desenvolvimento Sustentável.

*, **, *** = p < 0.10, p < 0,05, p < 0,01, respectivamente.

Em relação aos resultados conforme o local da sede das empresas, a Tabela 4 mostra que o tamanho de mercado (população da cidade da sede) está negativamente associado ao desempenho operacional (β = -0,88, p. < 0.01) e que o índice de desenvolvimento sustentável da cidade da sede está positivamente associado ao desempenho operacional (β = 0,41, p. < 0.10) das empresas da amostra. Os resultados sugerem que as empresas que estão sediadas em cidades com menor tamanho de mercado e maior desenvolvimento sustentável apresentaram maior desempenho operacional, isto é, quanto menor o tamanho do mercado e maior o desenvolvimento da cidade maior o desempenho. Os resultados sugerem que políticas que melhorem os objetivos de desenvolvimento sustentável nas regiões menos desenvolvidas podem beneficiar o desempenho das empresas localizadas nessas regiões (FAROLE et al., 2017).

Em relação aos resultados de acordo com o local da (s) subsidiária (s), a Tabela 4 evidencia que a moderação do caixa com o tamanho de mercado é significativa e negativa (β = -2,20, p. < 0.01). Esses resultados implicam dizer que a empresa que tem subsidiária (s) em cidades com menor tamanho de mercado e maior nível de caixa tem efeito positivo no desempenho financeiro, o que confirma a H2 e rejeita a hipótese H1.

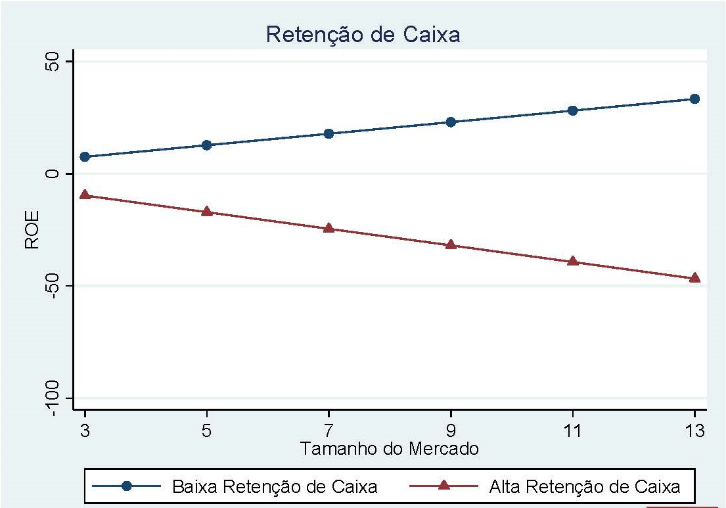

Isso também é representado no gráfico da Figura 2 se a retenção de caixa for alta.

Figura 2 – Efeitos moderadores da retenção de caixa da empresa

Fonte: Elaborado pelos autores (2021)

Nota: O gráfico foi gerado usando o comando margins e marginsplot no STATA. Mostra o desempenho da empresa (eixo vertical), medido pelo ROE em relação ao tamanho do mercado (eixo horizontal). Os limites aplicam-se ao valor mínimo e máximo arredondado da população da cidade. Foram usados o 1º e 99º percentis da variável moderadora como indicações para uma retenção de caixa baixa e alta.

Observa-se no gráfico da Figura 2 que o caixa enfraquece a relação ente o tamanho de mercado e desempenho das empresas da amostra, em função de os sinais do preditor (População_Subsidiária) e do termo de interação (População_Subsidiária*Caixa) serem diferentes, sendo um positivo e o outro negativo. A relação entre o tamanho de mercado e desempenho enfraquece à medida que o nível de caixa aumenta, sugerindo que as empresas que possuem subsidiária (s) em cidades cujo o tamanho de mercado é menor e mantêm maiores níveis de caixa podem estar associadas a um melhor desempenho.

Sugere-se que o caixa assume um papel estratégico no contexto de diversificação regional em que a empresa possui subsidiária (s) em mercados menores para efeito positivo no desempenho. Segundo Fresard (2010) a empresa rica em dinheiro em mercados competitivos pode usar a retenção de caixa para financiar estratégias competitivas como localização de lojas ou fábricas, redes de distribuição eficientes que, por sua vez, têm efeito positivo no desempenho.

Ainda de acordo com Fresard (2010) o valor estratégico do dinheiro assume uma dimensão preventiva de restringir a entrada de concorrentes em potencial e de distorcer as suas decisões de investimentos, aumentando a participação de mercado da empresa rica em dinheiro. Acredita-se, portanto, que em mercados menores a concorrência é mais acentuada e o caixa pode ser um recurso estratégico que contribui para um melhor desempenho financeiro.

Em sentido oposto, o caixa diminui o seu valor estratégico em mercados maiores, sugerindo que os custos relacionados à familiarização com os fatores ambientais podem ser compensados com um alto volume de vendas (MATALONI, 2011), sendo possível que mercados maiores exerçam menores pressões competitivas e, por conseguinte, o caixa não seja estratégico como em menores mercados para melhora do desempenho.

O objetivo desse estudo foi verificar se a interação do caixa com os determinantes de localização das regiões subnacionais da cidade da subsidiária influencia o desempenho das empresas brasileiras listadas na B3, conforme a localização da sua (s) subsidiária (s), referente ao ano de 2020. A análise dos dados foi realizada por meio de regressões lineares múltiplas pelo método dos Mínimos Quadrados Generalizados (MQG).

De forma complementar, buscou-se identificar se os determinantes de localização das regiões subnacionais onde as empresas estão sediadas estão associados ao desempenho das empresas brasileiras listadas na B3.

Os resultados mostram que a interação entre o caixa e o tamanho de mercado da cidade de localização da subsidiária tem relação com o desempenho financeiro, assim como o tamanho de mercado e o desenvolvimento sustentável do local da sede da empresa estão negativa e positivamente associados, respectivamente, com o desempenho operacional das empresas da amostra.

Com esse estudo sugere-se que a liquidez tem valor estratégico para as empresas no processo de expansão dos negócios. Os gestores de empresas que se diversificam regionalmente devem analisar os custos e benefícios da liquidez, uma vez que assume um valor estratégico conforme o tamanho do mercado onde a (s) sua (s) subsidiária (s) está (ão) localizadas.

Além disso, quanto ao processo de escolha da sede da empresa, sugere-se que os gestores levem em consideração o desenvolvimento sustentável e o tamanho do mercado onde a empresa desenvolverá as suas atividades, pois os resultados indicam que empresas mais lucrativas estão sediadas em regiões mais desenvolvidas.

Como limitação da pesquisa, os resultados limitam às empresas brasileiras listadas na B3, sendo o presente estudo de generalização limitada. Sugere-se que futuras pesquisas investiguem se os resultados desse estudo são válidos para empresas não listadas, assim como para pequenas e médias empresas.

Outra limitação que pode ser levantada é o aspecto temporal da pesquisa, uma vez que o presente trabalho analisou dados referentes ao ano de 2020, não sendo possível estabelecer qualquer causalidade, pois os resultados mostram apenas correlação. Recomenda-se, portanto, que futuras pesquisas estudem os efeitos do índice de desenvolvimento sustentável das cidades no desempenho ao longo do tempo.

Por fim, também como limitação da pesquisa destaca-se que o não foi possível relacionar os determinantes de localização das regiões subnacionais com o desempenho da própria subsidiária pelo fato de os dados de desempenho das empresas estarem disponíveis apenas de forma consolidada.

Referências

ALMEIDA, H.; CAMPELLO, M.; CUNHA, I.; WEISBACH, M. Corporate Liquidity Management: A Conceptual Framework and Survey. Annual Review of Financial Economics, v. 6, p. 135-162, 2014.

AMITI, M.; JAVORCIK, B. Trade costs and location of foreign firms in China. Journal of Development Economics, v. 85, n. 1–2, p. 129–149, 2008.

BARNEY, J. B. Firm resources and sustained competitive advantage. Journal of Management, v. 17, n. 1, p. 99-120, 1991.

BEUGELSDIJK, S.; MUDAMBI, R. MNEs as border-crossing multi-location enterprises: the role of discontinuities in geographic space. Journal of International Business Studies, v. 44, p. 413-426, 2013.

CAMPELLO, M. Debt financing: Does it boost or hurt firm performance in product markets? Journal of Financial Economics, v. 82, n. 1, p. 135–172. doi:10.1016/j.jfineco.2005.04.001.

CASTELLANI, D.; GIANGASPERO, G.; ZANFEI, A. Heterogeneity and distance. Some propositions on how differences across regions, firms and functions affect the role of distance

in FDI location decisions. Working Papers Series in Economics, Mathematics and Statistics, 2013.

CHAN, C. M.; MAKINO, S.; ISOBE, T. Does sub-national region matter? Foreign affiliate performance in the United States and China. Strategic Management Journal, v. 31, n. 11, p. 1226–1243, 2010.

CHIDLOW, A.; HOLMSTROM-LIND, C.; HOLM, U.; TALLMAN, S. Do I stay or do I go? Sub-national drivers for post-entry subsidiary development. International Business Review, v. 24, n. 2, p. 266–275, 2015.

DRAZIN, R.; VAN de VEN, A. H. Alternative forms of fit in contingency theory. Administrative Science Quarterly, v. 30, n. 4, p. 514–539, 1985. https://doi.org/10.2307/2392695.

DUNNING, J. H. Location and the multinational enterprise: a neglected factor? Journal of International Business Studies, v. 29, n. 1, 45–66, 1998. https://doi.org/10.1057/palgrave.jibs.8490024.

FAROLE, T.; HALLAK, I, HARASZTOSI, P.; TAN, S. Business Environment and Firm Performance in European Lagging Regions. Policy Research Working Paper 8281 – World Bank Group, 2017.

FORTI, C. A.B.; PEIXOTO, M. F.; FREITAS, S. K. Retenção de caixa, desempenho operacional e valor: um estudo no mercado de capitais brasileiro. Revista Contabilidade e Organizações, v. 5, n. 13, p. 20-33, 2011.

FRESARD, L. Financial Strength and Product Market Behavior: The Real Effects of Corporate Cash Holdings. Journal of Finance, v. 65, n. 3, p. 1097-1122, 2010. https://doi-org.ez34.periodicos.capes.gov.br/10.1111/j.1540-6261.2010.01562.x.

GIL, A. C.; OLIVA, E. de C.; SILVA, E. C. da. Desenvolvimento da regionalidade: novo campo da administração. ENCONTRO DA ANPAD, v. 31, p. 1-13, 2007.

HSU, C.; CHEN, H.; CASKEY, D. Local conditions, entry timing, and foreign subsidiary performance. International Business Review, v. 26, n. 3, p. 544–554, 2017.

HUTZSCHENREUTERA, T.; MATTA, T.; KLEINDIENSTB, I. going subnational: a literature review and research agenda. Journal of World Business, v. 55, n. 4, 2020.

IDSC. ÍNDICE DE DESENVOLVIMENTO SUSTENTÁVEL DAS CIDADES - BR. https://idsc-br.sdgindex.org/

JUNG, C.; FOEGE, J. N.; NEUSH, S. Cash for contingencies: How the organizational task environment shapes the cash-performance relationship. Long Range Planning, v. 53, n. 3, 2020. https://doi.org/10.1016/j.lrp.2019.05.005.

LUO, Y. D.; PARK S. H. Strategic alignment and performance of market-seeking MNCs in China. Strategic Management Journal, v. 22, n. 2, p. 141–155, 2001.

MA, X.; TONG, T. W.; FITZA, M. How much does subnational region matter to foreign subsidiary performance? Evidence from Fortune Global 500 Corporations’ investment in China. Journal of International Business Studies, v. 44, p. 66–87, 2013. doi:10.1057/jibs.2012.32.

MATALONI, R. J. The structure of location choice for new U.S. manufacturing investments in Asia-Pacific. Journal of World Business, v. 46, n. 2, p. 154–165, 2011.

MEYER, K. E.; NGUYEN, H. V. Foreign investment strategies and sub-national institutions in emerging markets: Evidence from Vietnam. Journal of Management Studies, v. 42, n. 1, p. 63–93, 2005. https://doi.org/10.1111/j.1467-6486.2005.00489.x.

OLIVEIRA, D. da S. Os efeitos dos determinantes de localização subnacional sobre a distância institucional e o desempenho das subsidiárias. Tese (Doutorado em Gestão e Regionalidade) – Universidade Municipal de São Caetano do Sul. São Caetano do Sul, 2020. 130f.

OPLER, T.; PINKOWITZ, L.; STULZ, R.; WILLIAMSON, R. The determinants and implications of corporate cash holdings. Journal of Financial Economics, v. 52, p. 3-46, 1999. https://doi.org/10.1016/S0304-405X(99)00003-3.

PENROSE, E.T. The theory of the growth of the firm. Wiley, New York, NY. 1959.

PEREIRA JÚNIOR, A.; PEREIRA, V. S.; PENEDO, A. S. T. O efeito da retenção de caixa e investimento na performance operacional de companhias brasileiras exportadoras e domésticas em períodos de crescimento econômico e recessão. Revista Contemporânea de Contabilidade, v. 18, n. 46, p. 148-162, 2021. https://doi.org/10.5007/2175-8069.2021.e73580.

RAHMAN, M. The effect of taxation on sustainable development goals: evidence from emerging countries. Heliyon, n. 8, 2022. https://doi.org/10.1016/j.heliyon.2022.e10512.

ROCCA, L. M.; CAMBREA, D. R. The effect of cash holdings on firm performance in large Italian companies. Journal of International Financial Management & Accounting, v. 30, p. 30-59, 2018. DOI: 10.1111/jifm.12090.

ROCCA, L. M.; STAGLIANO, R.; ROCCA, T.; CARIOLA, A.; SKATOVA, E. Cash holdings and SME performance in Europe: the role of firm-specific and macroeconomic moderators. Small Bus Econ, v. 53, p. 1051–1078, 2019. https://doi-org.ez34.periodicos.capes.gov.br/10.1007/s11187-018-0100-y.

SALAH, W. The impact of country-level and firm-level on financial performance: a multilevel approach. International Journal of Accounting, v. 6, n. 2, p. 41-53, 2018.

SLANGEN, A. H. L. The comparative effect of subnational and nationwide cultural variation on subsidiary ownership choices: the role of spatial coordination challenges and penrosean growth constraints. Economic Geography, v. 92, n. 2, p.145–171. https://doi.org/10.1080/00130095.2015.1096196.

SUN, S. L.; PENG, M. W.; LEE, R. P.; TAN, W. Institutional open access at home and outward internationalization. Journal of World Busines, v. 50, n.1, p. 234–246, 2015. https://doi.org/10.1016/j.jwb.2014.04.003.

TENG, L.; HUANG, D.; PAN, Y. The Performance of MNE Subsidiaries in China: Does It Matter to Be Close to the Political or Business Hub? Journal of International Management v. 23, n. 3, p. 292–305, 2017.

WANG, G.; SINGH, P. The evolution of CEO compensation over the organizational life cycle: A contingency explanation. Human Resource Management Review, v. 24, n. 2, p. 144-159, 2014. https://doi.org/10.1016/j.hrmr.2013.11.001.

WERNERFELT, B. A resource-based view of the firm. Strategic Management Journal, v. 5, 171-180, 1984. https://www.jstor.org/stable/2486175.