O impacto das MPE sobre arrecadação e emprego dos municípios da Região Metropolitana do estado do Rio de Janeiro

The Impact of SME Collection and Employment in Municipalities in the Metropolitan Region of the State of Rio de Janeiro

Daniel Rodrigues Cordeiro1i*, Orcid: https://orcid.org/0000-0002-3127-7083; Everlam Elias Montibeler2ii, Orcid: https://orcid.org/0000-0001-8899-8669; Sérgio Siqueira da Cruz3iii, Orcid: https://orcid.org/0009-0005-8759-7771; Nicely Soares Gomes4iv, Orcid: https://orcid.org/0009-0000-0545-3533; Beatriz da Costa Oliveira5v, Orcid: https://orcid.org/0009-0000-0772-152X

1. Universidade Iguaçu, Departamento de Administração, Nova Iguaçu, Rio de Janeiro, Brasil. E-mail: danielrodriguesco@gmail.com

2. Universidade Federal do Espírito Santo, Departamento de Economia, Vitória, Espírito Santo, Brasil. E-mail: everlamelias@gmail.com

3. Universidade Iguaçu, Departamentos de Administração/CST em Logística/CST em RH, Nova Iguaçu, Rio de Janeiro, Brasil. E-mail: sergio_siq@hotmail.com

4. Universidade Iguaçu, Departamento de Administração, Nova Iguaçu, Rio de Janeiro, Brasil. E-mail: nicelygomes@gmail.com

5. Universidade Iguaçu, Departamento de Administração, Nova Iguaçu, Rio de Janeiro, Brasil. E-mail: costabia685@gmail.com

Resumo

O objetivo foi analisar o impacto das Micro e Pequenas Empresas (MPE), Optantes pelo Simples Nacional (OPSN), na arrecadação do Imposto Sobre Serviço (ISS) e no emprego dos municípios da Região Metropolitana do Estado do Rio de Janeiro (RMERJ). Utilizou-se o método de dados em painel para os dados de 2010 a 2019. Os resultados demonstraram um crescimento expressivo no número de OPSN nos municípios da RMERJ e uma relação positiva entre o número de empresas OPSN e a arrecadação de ISS dos municípios da RMERJ, porém, notou-se uma relação positiva baixa entre estas empresas e os empregos formais gerados por elas. Concluiu-se que o crescimento do número de empresas que optam pelo Simples Nacional, é diferente do crescimento de empregos gerados por estas empresas, demonstrando que o papel do Simples Nacional com a formalização dos pequenos negócios é maior do que o seu papel na geração de empregos.

Palavras-chave: MPE; Simples Nacional; RMERJ.

Abstract

The goal was to analyze the impact of Micro and Small Enterprises (MSE), opting for the Simple National Tax Regime (SNT), on the Service Tax (ISS) collection and employment in the municipalities of the Metropolitan Region of the State of Rio de Janeiro (MRSRJ). A panel data method was used for the data from 2010 to 2019. The results showed a significant growth in the number of SNT companies in the MRSRJ municipalities and a positive relation between the number of SNT companies and the ISS collection of the MRSRJ municipalities. However, a low positive relation was noted between these companies and the formal jobs they generated. It was concluded that the growth in the number of companies opting for the Simple National is different from the growth of jobs generated by these companies, demonstrating that the role of the Simple National in the formalization of small businesses is greater than its role in job creation.

Keywords: MSE, Simple National; MRSRJ.

Citação: Cordeiro, D. R., Montibeler, Cruz, S. S. da, Gomes, N. S., Oliveira, B. da C. (2024). O impacto das MPE sobre arrecadação e emprego dos municípios da Região Metropolitana do estado do estado do Rio de Janeiro. Gestão & Regionalidade, v. 40, n. Especial: Regionalidade e desenvolvimento: o papel da gestão, e20249143. https//doi.org/10.13037/gr.vol40.e20249143

1 Introdução

Em muitos países do mundo, as micro e pequenas Empresas (MPE) representam mais de 95% dos negócios. Ademais, elas contam com uma larga proporção no total de empregos formais e contribuem, significativamente, para o crescimento econômico nacional e global. Destaca-se que as MPE geram uma parcela significativa de todas as receitas tributáveis de negócios na maioria das economias, assim, são importantes fontes de arrecadação do Estado (Moreira, Encarnação, Bispo, Angotti & Colautor, 2013; Organização para a Cooperação e Desenvolvimento Econômico [OCDE], 2015; Quelhas, 2019; Gonda, Gorgenyi-Hegyes, Nathan & Fekete-Farkas, 2020; Pereira, Nandakumar, Sahasranaman, Bamel, Malik & Temouri, 2022).

As MPE são conhecidas pela sua contribuição efetiva no Produto Interno Bruto (PIB), capacidade de geração de empregos e, consequentemente, sua capacidade de redução nos trabalhos informais (Lima, Santos & Paranaiba, 2019). Elas vêm dominando o cenário mundial desde 1980, devido às grandes transformações de cunho econômico, tecnológico e social (Albuquerque, 2013; Sampaio & Marques, 2015; Pessôa, Costa & Maccari, 2016). Segundo dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae, 2017), a participação dos pequenos negócios no PIB brasileiro, em 2011, foi de 27% e, de acordo com o Ministério da Economia (2020), atualmente, esse percentual subiu para 30%.

Na economia europeia, o setor agroalimentar é um setor fundamental, dado que o seu volume de negócios, em 2017, ultrapassou os 1,09 bilhões de euros, representando 15,4% de todo o faturamento do setor . Ademais, empregou cerca de 4,24 milhões de pessoas. E a maioria das empresas desse setor é composta de MPE, que geram um volume de negócios de 629 milhões de euros e 2,8 milhões de empregos (Grau & Reig, 2021). Nessa mesma esteira, Tingbani, Salia, Hussain e Alhassan (2023), descrevem que as MPE contribuem significativamente para PIB e emprego, ocupando uma parcela significativa da economia de diversos países do mundo.

Ferreira, Marcedo, Sant’Anna, Longo e Barone (2011) destacam que a existência das MPE é a base sustentável da economia do país, uma vez que elas geram mais emprego e renda, e, por esse motivo, deve-se enfatizar a importância de sua sobrevivência para que ocorra um desenvolvimento econômico e social. As MPE têm uma importância socioeconômica que vem sendo mostrada por meio de diversos aspectos, como: número de empresas que totalizam, mão-de-obra que absorvem e qualificam, participação na massa salarial, diversificação das exportações, entre outros (Martins, 2011; Santos, Silva & Neves, 2011).

Outro aspecto notado por Rashid e Ratten (2021) foi a capacidade das MPE de lidar com as situações complexas atravessadas durante a pandemia da covid-19 e de antecipar a forma de gerir crises futuras, mostrando o dinamismo e a flexibilidade dessas empresas em ciclos econômicos diversos. Esse dinamismo se faz relevante uma vez que, como notado por Betitski, Guenther, Kritikos e Thurik (2022), os efeitos macro e microeconômicos ocorrem de formas diferentes entre pequenas e grandes empresas. As pequenas empresas normalmente saem em desvantagem na sua capacidade de capturar a oportunidades que as crises criaram, limitando-se, muitas vezes, em apenas preservar a empregabilidade do seu pessoal.

Devido a algumas dificuldades específicas das MPE, elas ganham políticas próprias — como suporte para sua estrutura menor — e diferenciada das grandes empresas (Day, 2000). Esse tratamento distinto se faz necessário, pois, de acordo com Paes (2014), uma desvantagem das MPE seriam os custos com proporção maior em relação às médias e grandes empresas, o que se mostra maior quanto mais complexa é a legislação.

Como defendido por Deloitte (2014), as MPE apresentam maiores custos relativos à estrutura fiscal sobre seu faturamento, sendo eles de 1,72%, em comparação com as empresas de médio e grande porte, visto que têm os custos de 0,26% e 0,12%, respectivamente. A elevação desse custo pode ser explicada pela complexidade das legislações tributárias existentes no país. Conforme destaca o Instituto Brasileiro de Planejamento e Tributação (IBPT, 2018), desde a criação da Constituição Federal de 1988, foram editadas 390.726 normas tributárias, estando em vigor somente 6,9% delas.

Notando a necessidade da criação de um tratamento diferenciado para as MPE, surgem algumas tentativas de leis que buscassem simplificar e facilitar o cotidiano dessas empresas. Assim, de acordo com Cruz, Santos e Lacerda (2012), Schwingel e Rizza (2013), Nascimento, Oliveira, Cavalcante, Santos e Silva (2018), e Gomes, Almeida, Oliveira e Queiroz (2021), o Simples Nacional é um sistema de tributação simplificado criado para que empresas que se enquadram na Lei Complementar nº 123/06 possam ter essa nova opção de regime tributário. Ele tem uma forma mais simplificada e, por meio disso, o Estado faz com que as empresas saiam da informalidade. O recolhimento dos tributos é totalmente diferenciado e facilitado às empresas que pretendem se tornar contribuintes deste.

O Simples Nacional é o regime tributário voltado para as Microempresas (ME) e Empresas de Pequeno Porte (EPP); o regime permite a unificação de oito tributos calculados mediante alíquota efetiva, localizada nos anexos que dividem o regime. Essa alíquota é aplicada sobre a receita bruta, e seu recolhimento se dá mediante guia única, denominada Documento Único de Arrecadação do Simples Nacional — DAS (Pessôa, Costa & Maccari, 2016; Pinto & Dos Santos, 2019).

Em relação à representatividade das MPE no número de empregos e no número de empresas formalizadas ao redor do mundo, o contexto brasileiro não mostra ser diferente. De acordo com o Sebrae (2023), no ano de 2021, as MPE representavam 99,0% dos estabelecimentos e eram responsáveis por mais da metade dos empregos com carteira assinada (52,0%) e pelo pagamento de 42,4% da massa de salários do país.

De acordo com o Sebrae (2023), no ano de 2021, no estado do Rio de Janeiro, as MPE representavam 99,6% dos estabelecimentos, sendo 97,8% (Microempresa - ME) e 1,8% (Empresa de Pequeno Porte - EPP), e 0,4% (Médias e Grandes Empresas – MGE), e a distribuição dos empregos formais dessas empresas estão fortemente atrelados ao serviço (53,1%) e ao comércio (33,4%), seguidos da indústria (7,7%), construção civil (4,4%), e agropecuária (1,4%), no ano de 2021.

Já segundo os dados da Receita Federal do Brasil (RFB, 2021), nesse mesmo período, os municípios do estado do Rio de Janeiro arrecadaram, via empresas optantes pelo simples nacional, R$ 948.786.359,07, sendo que desse valor, somente o município do Rio de Janeiro representou 66,2% da arrecadação, seguido dos municípios de Niterói (6,3%), São Gonçalo (2,4%), Duque de Caxias (2,3%) e Nova Iguaçu (1,9%), todos pertencentes à Região Metropolitana do Estado do Rio de Janeiro (RMERJ).

Sendo assim, este trabalho se justificou devido à importância das MPE para a economia de diversos países do mundo, inclusive para o Brasil, e buscou colaborar com pesquisas que visam a trazer mais informações sobre tais empresas, principalmente no contexto da região metropolitana do estado do Rio de Janeiro. Assim, a pesquisa teve como problema de pesquisa a seguinte pergunta: “Qual o impacto das MPE na arrecadação do Imposto Sobre Serviço (ISS) e no emprego, dos municípios da Região Metropolitana do Estado do Rio de Janeiro (RMERJ), tendo como foco as empresas Optantes pelo Simples Nacional (OPSN)?”

Buscando responder a tal questão, o objetivo geral foi: analisar o impacto das MPE na arrecadação do Imposto Sobre Serviço (ISS), dos municípios da região metropolitana do estado do Rio de Janeiro, assim como no emprego, tendo como foco as empresas Optantes pelo Simples Nacional.

A contribuição do estudo se dividiu em duas etapas: (i) no aspecto teórico, avançou-se na literatura das MPE com uma contribuição regional, no contexto dos municípios da região metropolitana do estado do Rio de Janeiro; e (ii) no aspecto empírico, avançou-se na aplicação do método como importante ferramenta para avaliação dos resultados de políticas voltadas para as MPE, com foco na geração de emprego e arrecadação dos municípios.

2 Referencial Teórico

A Região Metropolitana do Estado do Rio de Janeiro concentra capital, infraestrutura e força de trabalho, além de congregar mais de 70% da população do estado. Ademais, detém a maior parte das indústrias do estado e forma um parque industrial bastante diversificado. Também reúne serviços altamente especializados nos setores financeiro, comercial, educacional e de saúde, assim como órgãos e instituições públicas, etc.(Ceperj, 2020).

Em relação ao emprego, no estado do Rio de Janeiro, com base nos dados da Relação Anual de Informações Sociais (Rais, 2020), a trajetória recente do mercado de trabalho fluminense pode ser dividida em dois momentos. O primeiro foi de 2010 a 2014, quando o saldo de empregos no estado passou de 4,08 milhões a 4,64 milhões, um crescimento de 13,8%. O segundo, que sucede os megaeventos realizados no estado, inicia-se em 2015, com uma trajetória descendente e de rápida deterioração do estoque de empregos, com uma perda de mais de 600 mil postos formais. O estoque de empregos em 2019 (4,03 milhões postos de trabalho) regrediu ao mesmo nível de 2010, em que pese um crescimento populacional estimado em 6,9% para o período.

O diagnóstico da situação fiscal do estado do Rio de Janeiro (Sefaz, 2021) mostrou que, entre 2014 e 2019, a variação negativa de empregos formais no Estado do Rio de Janeiro - ERJ (-13,0%) foi mais de três vezes superior à média nacional (-4,1%). Essa mesma percepção havia sido apontada por Sobral (2017; 2019), que destacou que a variação absoluta da média anual de ocupados no ERJ, em 2016, teve queda de 176.000 postos de trabalho. Enfatiza-se, pois, que o problema na economia estadual carioca é uma situação grave e com reflexos sociais preocupantes, já que, no 2º semestre de 2016, a taxa de desocupação já era superior à média nacional após mais do que dobrar em apenas dois anos.

Quanto à geração de emprego do ERJ, Silva, Cabral e Cabral (2016), afirmam que os setores que mais geram empregos no Rio de Janeiro, decorrentes de variações na demanda final são: comércio; indústrias diversas; têxtil, vestuário e calçados; máquinas e equipamentos; e governo e serviços públicos. Contudo, tais setores apresentam baixo encadeamento na economia fluminense. Na outra ponta, os setores que apresentaram os menores multiplicadores simples de emprego foram os de: energia elétrica; refino de petróleo e coque; e mineração. O resultado revela que a estrutura produtiva do ERJ está concentrada em setores intensivos em capital que, por sua vez, não são capazes de fomentar a criação de empregos diretos no ERJ.

Analisando a estrutura produtiva do Rio de Janeiro, observa-se o elevado número de atividades pouco indutoras, agravado pela ausência de polos indutores consolidados, capazes de redimensionar o protagonismo do estado no contexto da estrutura produtiva nacional. Essa realidade é reforçada pelo processo de desmonte de elos importantes da cadeia produtiva, levando à piora do tecido produtivo industrial e consequentemente do mercado de trabalho. A Tabela 1 apresenta os Quocientes Locacionais da RMERJ em relação ao estado do Rio de Janeiro, sendo que os indutores terão quociente locacional superior a ,1 e os induzidos terão quociente locacional inferior a 1.

Tabela 1

Quociente Locacional Região Metropolitana do Estado do Rio de Janeiro (RMERJ)

|

Setor |

Região Metropolitana do Estado do Rio de Janeiro (RMERJ) |

% total |

RJ |

% total |

Quociente Locacional |

Setor |

|

1 - Extrativa Mineral |

11.925 |

0,39% |

37.434 |

0,93% |

0,421 |

Induzido |

|

2 - Indústria de Transformação |

224.188 |

7,33% |

361.165 |

8,94% |

0,819 |

Induzido |

|

3 - Serviços Industriais de Utilidade Pública |

46.962 |

1,54% |

56.478 |

1,40% |

1,098 |

Indutor |

|

4 - Construção Civil |

116.629 |

3,81% |

163.803 |

4,06% |

0,940 |

Induzido |

|

5 - Comércio |

616.277 |

20,15% |

822.657 |

20,37% |

0,989 |

Induzido |

|

6 - Serviços |

1.510.300 |

49,37% |

1.834.615 |

45,43% |

1,087 |

Indutor |

|

7 - Administração Pública |

528.715 |

17,28% |

739.884 |

18,32% |

0,943 |

Induzido |

|

8 - Agropecuária, Extração Vegetal, Caça e Pesca |

4.145 |

0,14% |

22.413 |

0,55% |

0,244 |

Induzido |

|

Total |

3.059.141 |

75,75% |

4.038.449 |

100,00% |

- |

- |

Nota. Esta tabela mostra o quociente locacional da região metropolitana do Estado do Rio de Janeiro, em que se identifica se o setor é considerado “induzido” ou “indutor” e sua representação proporcional da RMERJ. Para ser considerado indutor, o resultado deve ser maior ou igual a 1, e os resultados menores que 1 são considerados induzidos. Os cálculos foram feitos com base nos dados da Rais (2020).

É importante destacar que um maior quociente locacional não representa maior nível de ocupação em um setor, mas uma maior capacidade relativa de o setor gerar impacto sobre o mercado de trabalho. Para entender melhor o mercado de trabalho fluminense, apurou-se o quociente locacional da principal região do estado: a região metropolitana do Rio de Janeiro. De acordo com a Rais (2020), em 2019, a região concentrou cerca de 76% da mão-de-obra do estado do Rio de Janeiro.

Dessa forma, a escolha do objeto de pesquisa, isto é as MPE, se justificou com os achados na literatura, citados na introdução, sobre sua relevância no contexto mundial, tanto nos aspectos de geração de emprego quanto na arrecadação. Quanto a escolha do recorte geográfico, ou seja, a RMERJ, ela se deu pela sua relevância dentro do estado do Rio de Janeiro, que foi demonstrado no referencial teórico.

Sendo assim, os trabalhos que deram base para as hipóteses propostas foram: Kalume, Corseuil e Santos (2013), que observaram que, no estado do Rio de Janeiro, o Simples Nacional contribuiu para a abertura de empresas ou para a retomada de atividade definitiva daquelas que permaneceram inativas. Além disso, o aumento no número de empresas que optaram pelo Simples Nacional e o aumento na arrecadação tributária ocasionado por essas empresas, também foram observados por Paes (2014; 2015) e Wilbert, Alcântara e Serrano (2015).

Outro estudo que embasou a presente investigação foi o relatório do Senado Federal (2017), que revelou que, no início da política pública do Simples Nacional, havia cerca de 2,5 milhões de pequenos negócios formalizados e, até outubro de 2017, esse número subiu para aproximadamente 12,5 milhões. Cordeiro, Montibeler e Oliveira (2020), por sua vez, mostraram que a política pública do Simples Nacional contribuiu positivamente na arrecadação de ICMS dos estados brasileiros, tanto via geração de emprego, quanto via formalização de empresas optantes pelo simples nacional. Em outra pesquisa mais recente, de Cordeiro, Montibeler, Fortunato Jr. e Rabelo (2023), os resultados sinalizaram que o Simples Nacional é um importante instrumento de fortalecimento das micro e pequenas empresas, assim como um impulsor do desenvolvimento local, na medida em que contribui para a melhora da arrecadação dos municípios do ERJ; uma contribuição maior na arrecadação do que na geração de empregos. Desse modo, o presente artigo propôs as duas seguintes hipóteses:

3 Metodologia

A fim de atender o objetivo da pesquisa, os procedimentos metodológicos foram divididos em: (i) amostra da pesquisa e (ii) regressão linear. No primeiro ponto, foi explicada a amostra utilizada e como foram coletados; no segundo ponto, foi explicada a técnica de análise de dados aplicada no estudo.

3.1 Amostra da pesquisa

No momento de determinação da amostra, foram selecionados os municípios da RMERJ, perfazendo um total de 22 municípios. A limitação no tamanho da amostra se deu pelo fato de a região concentrar a maior parte das atividades econômicas do estado do Rio de Janeiro. O período abrangido foi de 2013 a 2020 para a primeira equação (OPSN x arrecadação), e de 2010 a 2019 para a segunda equação (OPSN x emprego), uma vez que os dados referentes ao número de optantes do Simples Nacional (uma das variáveis utilizadas no trabalho) só começou a ser disponibilizado a partir dessa data inicial, e a data final é o número mais recente consolidado referente à arrecadação do ISS dessas empresas (outra variável utilizada no trabalho). Para solucionar o problema dos outliers da amostra, foram feitos ajustes no modelo com a ponderação dos pesos em dados com valores extremos (modelo MQP, explicado mais a frente).

Os dados referentes aos municípios da amostra foram retirados da base de dados da Receita Federal do Brasil, no portal do Simples Nacional, na aba de estatísticas, na opção “quantidade de optantes – Simples Nacional (inclusive SIMEI)”, que ajudou a compor a variável independente do trabalho, e do Siconfi/Finbra, na opção “consultas > contas anuais”, que ajudou a compor a variável dependente do modelo 1. Outro banco de dados utilizado foi o do Ministério da Economia, no portal da Rais, para obtenção dos “dados referentes ao emprego”, que compuseram a outra variável dependente utilizada no modelo 2, uma vez que o trabalho lançou mão de dois modelos de regressão: a primeira com estrutura anual de dados (8 períodos) e a segunda com estrutura mensal de dados (120 períodos). Por fim, as informações sobre a população (variável de controle) foram extraídas do portal de Cidades/IBGE.

3.2 Regressão linear com dados em painel

A escolha do método utilizado neste trabalho se deu devido a sua relevância e conexão com o objetivo da investigação. Ademais, outras produções que buscaram estudar temas correlatos também se valeram do mesmo método, como o caso de Yerrabati (2021), que visou a examinar a relação não linear entre trabalho autônomo e crescimento econômico, no contexto de países em desenvolvimento. Seguindo a esteira do trabalho autônomo, Cowling e Wooden (2021) examinaram até que ponto o trabalho autônomo individual servia como veículo para a criação de empregos. Já Pacheco, Silva e Castro (2020) estimaram os impactos das principais transferências condicionais e incondicionais sobre a arrecadação tributária de 5.570 municípios brasileiros. Silva, Oliveira, Vasconcelos e Fontelene (2019), por sua vez, analisaram os efeitos da arrecadação municipal no desenvolvimento socioeconômico dos municípios cearenses.

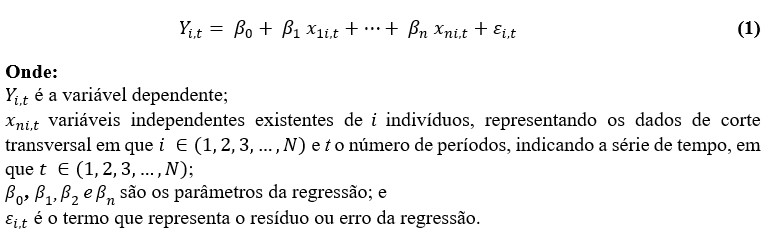

A análise de regressão tem como objetivo medir a dependência de uma variável (variável a ser explicada) em relação a uma ou mais variáveis independentes (variáveis explicativas), cujo objetivo é estimar e/ou prever o comportamento do objeto em estudo. Em Hair Jr., Anderson, Tatham e Black (2005), verifica-se que um modelo de regressão linear simples utiliza apenas uma variável independente, sendo que tais modelos podem ser classificados em regressões de séries temporais, transversais ou dados em painel. Este último tem duas subclassificações, as de tempo e indivíduos, conforme demonstrado na Equação (1):

Para Hsiao (2014), uma das principais vantagens da análise de dados em painel é a utilização de um maior número de informações, a redução dos problemas de colinearidade e o aumento da eficiência na estimação. A união de séries temporais e cross section aumenta o grau de liberdade da amostra, ou seja, aumenta o número de observações em relação ao número de parâmetros que se busca estimar. Quanto maior o tamanho da amostra, maior o grau de liberdade e, assim, melhor será o resultado da estimação dos valores dos parâmetros. Desse modo, as equações deste trabalho puderam ser representadas pelas Equações (2 e 3):

Isso posto, as variáveis desta pesquisa ficaram divididas da seguinte forma: = In_ISS (variável dependente – VD, do modelo 1), logaritmo natural da arrecadação de ISS dos municípios; = In_EMPREGO (variável dependente – VD, do modelo 2), logaritmo natural dos empregos gerados nos municípios; = In_OPSN (variável independente – VI, dos modelos 1 e 2), logaritmo natural do número de empresas Optantes pelo Simples Nacional dos municípios; e = In_POP, logaritmo natural da população dos municípios (variável de controle – VC, dos modelos 1 e 2). Já os coeficientes ou parâmetros da regressão e , são descritos por Montgomery, Peck e Vining (2012), como: sendo o coeficiente intercepto ou linear, que corresponde à média de Y quando todas as variáveis de controle são iguais a zero, ou seja, representa o valor de Y quando X é igual a zero; o coeficiente , como coeficientes de regressão parcial ou angular.

Para este estudo, indicou os municípios da RMERJ; é o intercepto representado por uma variável escalar, a seu turno, fixa no tempo (valor previsível, não aleatório); , os coeficientes angulares (ou parâmetros) testados; é a variável optantes pelo Simples Nacional (In_OPSN); é a variável da população municipal em logaritmo natural (In_POP), que variam em função do tempo dos anos estudados e em cada município da RMERJ; e é o valor não observável do efeito individual especificado.

Tabela 2

Resumo das variáveis utilizadas no trabalho

|

Variável |

Descrição |

Base teórica |

|

In_ISS (dependente do modelo 1) |

Variável que descreve a arrecadação do ISS da RMERJ, em logaritmo natural, referente às empresas Optantes pelo Simples Nacional. |

Paes (2014); Alcântara e Serrano (2015); Cordeiro, Montibeler e Oliveira (2020); Cordeiro et al. (2023). |

|

In_EMPREGO (dependente do modelo 2) |

Variável que descreve o emprego das empresas Optantes pelo Simples Nacional, nos municípios da RMERJ, em logaritmo natural. |

Castro (2010); Paes (2015); Cordeiro, Montibeler e Oliveira (2020); Cordeiro et al. (2023). |

|

In_OPSN (independente dos modelos 1 e 2) |

Variável que descreve as empresas Optantes pelo Simples Nacional, nos municípios da RMERJ, em logaritmo natural. |

Paes (2015); Kalume, Corseuil e Santos (2013); Cordeiro, Montibeler e Oliveira (2020); Cordeiro et al. (2023). |

|

In_POP (controle dos modelos 1 e 2) |

Variável que descreve o tamanho da população dos municípios da RMERJ, em logaritmo natural. |

Gennari e Messina (2013); Baskaran (2016); Pansani (2018); Acar (2019); Syahrina e Ermawati (2020); Pansani, Serrano e Ferreira (2020); Paz, Serrano e Ferreira (2020); Dick-Sagoe, Tingum e Asare-Nuamah (2022); Luz et al. (2022). |

Nota. Autores citados na coluna de base teórica. O objetivo deste quadro é sintetizar as variáveis utilizadas nos modelos do artigo, bem como mostrar os seus significados e outros trabalhos que também usaram essas mesmas variáveis como base.

Do modelo de dados agrupados, surgem duas extensões: o modelo de efeitos fixos e o modelo de efeitos aleatórios, porém, a distinção relevante entre os dois modelos não é se o efeito ( , é fixo ou não, mas se está correlacionado com as variáveis explicativas (Reinaldo, 2017). A principal diferença entre os dois modelos está, fundamentalmente, como cada um trata os efeitos não observados. A estratégia usual para a especificação da natureza fixa ou aleatória dos efeitos é feita com a aplicação do Teste de Hausman (1978) sob a hipótese nula de que as estimativas GLS (efeitos aleatórios) são consistentes. Se a hipótese nula for rejeitada, os efeitos são considerados fixos, e a estimação do modelo é realizada pelos mínimos quadrados ordinários (OLS). Se a hipótese nula for aceita, teríamos o caso de efeitos aleatórios, e o modelo seria então estimado pelos mínimos quadrados generalizados (GLS).

Após verificar qual dos modelos será utilizado (fixo ou aleatório), devem ser feitos outros testes para verificar qual deles é mais adequado, quando comparado com o modelo para dados agrupados (pooled). E para fazer isso, existem outros dois testes: (i) o Teste de Breusch-Pagan, utilizado para comparar os modelos dos efeitos aleatórios e o pooled, sob a hipótese nula de que a variância do erro de unidade-específica é igual a zero, ou seja, se a hipótese nula for aceita, o modelo pooled é preferível ao modelo dos efeitos aleatórios; e (ii) o Teste de Chow, usado para comparar os modelos dos efeitos fixos e pooled, sob a hipótese nula de que há igualdade de interceptos e inclinações para todos os indivíduos (o que corresponde a característica do modelo de dados agrupados), ou seja, caso a hipótese nula seja aceita, o modelo pooled é preferível ao modelo dos efeitos fixos (Chow, 1960; Breusch & Pagan, 1979; Reinaldo, 2017).

Por fim, algumas técnicas da análise multivariada, como o caso da regressão linear, apresentam um conjunto de suposições ou de pressupostos, e a aplicação correta de um procedimento estatístico depende do cumprimento desse conjunto de suposições ou pressupostos. Sendo assim, esta pesquisa buscou destacar os principais pressupostos requeridos na análise de regressão linear.

4 Resultados e Discussões

Antes de iniciar a análise dos modelos I e II da regressão linear com dados em painel, fez-se necessário trazer algumas informações importantes por meio das estatísticas descritivas que constam da Tabela 3:

Tabela 3

Estatísticas Descritivas das Variáveis do Trabalho

|

Variável |

Média |

Mediana |

D.P. |

Mín |

Máx |

|

ISS_PerCap |

252,0 |

127,0 |

300,0 |

40,0 |

1,85e+003 |

|

EMP_PerCap |

0,0746 |

0,0612 |

0,0429 |

0,0219 |

0,209 |

|

OPSN_PerCap |

0,0615 |

0,0600 |

0,0181 |

0,0245 |

0,123 |

Nota. Os resultados apresentados acima foram elaborados pelos autores, com base nos dados da pesquisa. O período utilizado na demonstração acima foi de 1:1 a 22:8, usando como base o período apurado no modelo I da regressão. As variáveis foram transformadas em per capita.

A variável ISS_PerCap, que representou a média de arrecadação anual dos municípios da RMERJ, apresentou uma média de R$ 252,00 por habitante; essa média ficou um pouco mais elevada devido à arrecadação de alguns municípios ter uma contribuição significativa, como em Duque de Caxias, Itaguaí, Niterói, Nova Iguaçu e Rio de Janeiro. Já a variável EMP_PerCap, que representou a média anual de emprego, apresentou uma média de 7,5% da população empregada, também impactada principalmente pelos municípios do Rio de Janeiro e de Niterói. A variável OPSN_PerCap, que representou a média anual do número de optantes pelo Simples Nacional, apresentou uma média de 6,1% da população com empresas optantes pelo Simples Nacional; essa média ficou distribuída pela Capital e municípios do Leste Fluminense e Baixada Fluminense (região pertencente a RMERJ, junto à Capital).

4.1 Análise da Regressão do Modelo I (Arrecadação x Opção Simples Nacional)

Esta primeira análise da regressão buscou verificar os efeitos da variável optantes pelo Simples Nacional (OPSN – variável independente), junto à variável de controle, sobre a arrecadação do ISS dos municípios da RMERJ (ISS – variável dependente), no período de 2013 a 2020, contando com os 22 indivíduos da equação (neste caso, os municípios da RMERJ).

Após a realização dos testes dos pressupostos, para identificação do melhor modelo a ser adotado na regressão do modelo I, concluiu-se que o modelo mais adequado para essa regressão seria o dos Mínimos Quadrados Ponderados (MQP), em vez dos Mínimos Quadrados Ordinários (MQO), para correção do pressuposto da homoscedasticidade.

Tabela 4

Modelo I (ISS x OPSN)

|

Modelo 1: WLS, usando 176 observações Incluídas 22 unidades de corte transversal Variável dependente: In_ISS Pesos baseados nas variâncias de erro por unidade: |

|||||

|

|

Coeficiente |

Erro Padrão |

razão-t |

p-valor |

|

|

const |

5,66710 |

0,501406 |

11,30 |

<0,0001 |

*** |

|

In_OPSN |

0,876993 |

0,0879104 |

9,976 |

<0,0001 |

*** |

|

In_PoP |

0,642552 |

0,235804 |

2,725 |

0,0071 |

*** |

Estatísticas baseadas nos dados ponderados:

|

Soma resíd. quadrados |

173,3044 |

|

E.P. da regressão |

1,000879 |

|

R-quadrado |

0,921036 |

|

R-quadrado ajustado |

0,920123 |

|

F(2, 173) |

1008,932 |

|

P-valor(F) |

4,24e-96 |

|

Log da verossimilhança |

−248,3749 |

|

Critério de Akaike |

502,7499 |

|

Critério de Schwarz |

512,2613 |

|

Critério Hannan-Quinn |

506,6077 |

Estatísticas baseadas nos dados originais:

|

Média var. dependente |

17,34718 |

|

D.P. var. dependente |

1,693038 |

|

Soma resíd. quadrados |

118,6741 |

|

E.P. da regressão |

0,828237 |

Nota. Os resultados apresentados acima foram elaborados pelos autores, com base nos dados da pesquisa. Como observado no resultado dos testes do modelo I, com a utilização do modelo dos efeitos fixos sugerido pelo Teste de Hausman (p-valor = 7,51037e-124), este último não atendeu a alguns dos pressupostos, como o da normalidade dos resíduos (p-valor = 1,17253e-151) e o da homoscedasticidade, na variância dos erros (p-valor = 0). Acerca da autocorrelação, o Teste de Durbin-Watson (1,834799, p-valor = 0,74471) mostrou não haver autocorrelação de primeira ordem entre os resíduos. Para correção do pressuposto da homoscedasticidade da variância dos erros, optou-se pela utilização da substituição do modelo MQO (Mínimos Quadrados Ordinários) com os efeitos fixos pelo modelo MQP (Mínimos Quadrados Ponderados), que equilibra a distribuição dos erros de acordo com o peso dos indivíduos da amostra. Legenda: *90% de significância; **95% de significância; e ***99% de significância.

Um item importante de analisar no modelo de regressão é a significância estatística das variáveis, representada pela coluna do “p-valor” e, como observado, as variáveis têm significância estatística de 99%. Dessa forma, foi possível analisar a relação da variável independente e de controle sobre a variável dependente (OPSN x ISS). Outro item importante de se analisar é o valor do R2, que, para esse primeiro modelo, foi de 0,9210, ou seja, significa dizer que as variáveis utilizadas conseguem explicar 92,10% do modelo utilizado.

Sobre a análise dos resultados da regressão, observou-se uma relação positiva entre as duas variáveis, ou seja, entre o número de empresas que optaram pelo Simples Nacional e a arrecadação do ISS dos municípios da RMERJ (Tabela 3), confirmando assim a primeira hipótese do trabalho, que foi a H1: o número de OPSN tem relação positiva com a arrecadação do ISS dos municípios da RMERJ. E a relação positiva também foi observada entre a população e a arrecadação. Isso mostra que a população também impacta a arrecadação dos municípios, mas em uma proporção menor do que a das empresas OPSN.

Essa relação entre as variáveis (OPSN x ISS) se deu por meio da formalização das empresas, que passam a emitir notas fiscais de seus serviços prestados, ocasionando o fato gerador de alguns tributos sobre faturamento (entre eles o ISS). Isso gera o aumento da arrecadação dos municípios, entes federativos responsáveis por tal tributo. O aumento da formalização das MPE também foi observado pelo Sebrae (2022).

Dessa maneira, as MPE optantes pelo Simples Nacional tiveram um papel importante na arrecadação de ISS desses municípios da RMERJ. Do mesmo modo, os municípios são duplamente beneficiados por essas empresas, pois, além da contribuição no aumento da arrecadação de ISS via Simples Nacional — que busca simplificar as obrigações tributárias para tais empresas e, em alguns casos, trazem uma redução na carga tributária sobre faturamento, estimulando-as a se formalizar — os municípios arrecadam com taxas de legalização, fiscalização, abertura de processos, inspeção sanitária, alvará, coleta de lixo etc.

Esse aumento de receita própria das prefeituras é benéfico para o aumento da sua autonomia, principalmente para as que têm alta dependência de repasses vindos dos estados e do governo federal, como o caso do município de Belford Roxo que, de acordo com os dados do Siconfi/Finbra (2020), no ano de 2020, o município teve uma proporção de 82,60% de suas receitas correntes advindas de transferências correntes, diferentemente do município do Rio de Janeiro, que apresenta dependência menor das transferências e, em 2020, teve apenas 42,06% de suas receitas correntes oriundas de transferências correntes.

Os resultados referentes ao estimulo à formalização das empresas vai ao encontro dos encontrados por Kalume, Corseuil e Santos (2013), que observaram que, no estado do Rio de Janeiro, o Simples Nacional contribuiu para a abertura de empresas ou para a retomada de atividade definitiva daquelas que permaneceram inativas. O aumento no número de empresas que optaram pelo Simples Nacional e o aumento na arrecadação tributária ocasionado por tais empresas foi igualmente observado por Paes (2014; 2015), Wilbert, Alcântara e Serrano (2015), Cordeiro (2019) e Cordeiro, Montibeler e Oliveira (2020).

Por fim, esses resultados positivos também foram destacados no relatório elaborado pela Comissão de Assuntos Econômicos do Senado Federal (2017), em relação ao Simples Nacional, enfatizando o atingimento de um dos seus objetivos — formalizar as micro e pequenas empresas —, que teve um grau de crescimento próximo de 50% entre 2007 e 2017.

4.2 Análise da Regressão do Modelo II (Emprego x Opção Simples Nacional)

Após a realização dos testes dos pressupostos para identificação do melhor modelo para a regressão II, concluiu-se que o mais adequado seria a utilização dos Mínimos Quadrados Ponderados (MQP), em vez dos Mínimos Quadrados Ordinários (MQO), para correção dos pressupostos da homocedasticidade e autocorrelação.

Tabela 5

Modelo II (EMPREGO x OPSN)

|

Modelo 2: WLS, usando 1562 observações Incluídas 22 unidades de corte transversal Variável dependente: In_Emprego |

Pesos baseados nas variâncias de erro por unidade:

|

|

Coeficiente |

Erro Padrão |

razão-t |

p-valor |

|

|

const |

−6,47648 |

0,596481 |

−10,86 |

<0,0001 |

*** |

|

In_OPSN |

0,128326 |

0,0641100 |

2,002 |

0,0455 |

** |

|

In_PoP |

1,89481 |

0,166396 |

11,39 |

<0,0001 |

*** |

Estatísticas baseadas nos dados ponderados:

|

Soma resíd. quadrados |

1560,559 |

|

E.P. da regressão |

1,000500 |

|

R-quadrado |

0,535269 |

|

R-quadrado ajustado |

0,534673 |

|

F(2, 1559) |

897,8151 |

|

P-valor(F) |

3,8e-260 |

|

Log da verossimilhança |

−2215,661 |

|

Critério de Akaike |

4437,322 |

|

Critério de Schwarz |

4453,383 |

|

Critério Hannan-Quinn |

4443,293 |

Estatísticas baseadas nos dados originais:

|

Média var. dependente |

4,303426 |

|

D.P. var. dependente |

1,646035 |

|

Soma resíd. quadrados |

2022,027 |

|

E.P. da regressão |

1,138860 |

Nota. Os resultados apresentados acima foram elaborados pelos autores, com base nos dados da pesquisa. Como observado no resultado dos testes do modelo II, com a utilização do modelo dos efeitos fixos, sugerido pelo Teste de Hausman (p-valor = 2,13828e-068), este último não atendeu a alguns dos pressupostos, como o da normalidade dos resíduos (p-valor = 0), o da homoscedasticidade na variância dos erros (p-valor = 0) e o da autocorrelação de primeira ordem entre os resíduos (p-valor = 5,20053e-010), uma vez que o Teste de Durbin-Watson (1,216901), foi baixo. Para correção do pressuposto da homoscedasticidade da variância dos erros e da autocorrelação de primeira ordem, optou-se pela utilização da substituição do modelo MQO (Mínimos Quadrados Ordinários), com os efeitos fixos pelo modelo MQP (Mínimos Quadrados Ponderados), que equilibra a distribuição dos erros de acordo com o peso dos indivíduos da amostra. Legenda: *90% de significância; **95% de significância; e ***99% de significância.

Como mencionado anteriormente, um item importante a ser analisado no modelo de uma regressão é o da significância estatística das variáveis, representada pela coluna do “p-valor”, e, como observado, a variável OPSN tem significância estatística de 95% e a de controle de 99%, uma vez que apresentaram dois e três asteriscos, respectivamente.

Assim, foi possível analisar a relação da variável independente sobre a variável dependente (OPSN x emprego). Outro item relevante a se examinar é o valor do R2, que, para esse primeiro modelo, foi de 0,5352, ou seja, as variáveis utilizadas conseguem explicar 53,52% do modelo utilizado, mostrando uma relação muito baixa.

Sobre a análise dos resultados da regressão, observou-se uma relação positiva baixa entre as duas variáveis, isto é, entre o número de empresas que optaram pelo Simples Nacional e o número de empregos formais gerados por MPE dos municípios da RMERJ, contrariando a segunda hipótese do trabalho — H2: o número de OPSN tem relação negativa com o número de empregos gerados pelas MPE dos municípios da RMERJ. E a relação positiva também foi observada entre a população e o emprego. Isso revela que a população também impacta os empregos dos municípios, mas, diferentemente do impacto na arrecadação, no emprego essa variável influencia em uma proporção maior do que a das empresas OPSN.

Contudo, foi observado que a relação, ainda que positiva, foi muito baixa (ver Tabela 4). Esse resultado vai ao encontro dos achados do diagnóstico fiscal feito pela Sefaz-RJ (2021), que mostrou que, entre 2014 e 2019, a variação negativa de empregos formais no ERJ foi de -13,0%, sendo mais de três vezes superior à média nacional, de -4,1%. Sobral (2017; 2019). Ademais, o diagnóstico sinalizado o agravamento na taxa de desocupação do estado, que, no segundo semestre de 2016, já era superior à média nacional. Dessa forma, revelou-se que o crescimento no número de empresas optantes pelo Simples Nacional não foi o suficiente para frear a queda do número de empregos formais gerados na RMERJ.

Esse resultado ocorre devido à maior parte das empresas optantes pelo Simples Nacional ser caracterizada como microempreendedor individual (MEI), conforme informado pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (2023). O MEI é responsável por 57,6% dos negócios ativos no país, além de representar 74,7% das empresas abertas no último quadrimestre de 2022. De acordo com o Sebrae (2022), 85,4% das empresas abertas em 2021 no estado do Rio de Janeiro foram MEI. E, como limitador, previsto na Lei Complementar nº 128/08 (Brasil, 2008), o MEI tem a restrição de contratar apenas um único funcionário que receba um salário mínimo ou o piso salarial da categoria profissional.

Outro dado importante foi fornecido pelo Sebrae (2022), no Atlas dos Pequenos Negócios, que identificou que 87% dos donos de negócio no Brasil possuem zero empregado; sendo assim, são aqueles que trabalham por conta própria — estando à frente do empreendimento sem empregados. E quando feita a distribuição da proporção de donos de negócios que trabalham por conta própria, por estado, identificou-se que o Rio de Janeiro é um dos estados com maior proporção de MEI por conta própria, representada por 91%.

Esses resultados também mostram que o MEI vem cumprindo um papel importante no aspecto da formalização dos indivíduos, que antes trabalhavam por conta própria de maneira informal, e agora buscam formalização por diversos motivos, entre eles, os benefícios previdenciários (Sebrae, 2022). Desse modo, o crescimento do número de empresas OPSN é muito maior que o crescimento do número de empregos gerados por tais empresas; por essa razão, a relação encontrada foi baixa entre as variáveis OPSN x emprego.

5 Considerações finais

Como observado por Moreira, Encarnação, Bispo, Angotti e Colautor (2013); OCDE (2015); Quelhas (2019); Gonda, Gorgenyi-Hegyes; Nathan e Fekete-Farkas (2020); Pereira, Nandakumar, Sahasranaman, Bamel, Malik e Temouri (2022), em diversos países do mundo, as MPE representam mais de 95% dos negócios, geram uma parcela significativa de empregos e contribuem para a economia nacional e global, bem como geram receitas tributárias importantes para os Estados.

Esses pontos também puderam ser observados no contexto proposto pela presente pesquisa, com os dados referentes aos municípios da RMERJ, do período de 2010 a 2019, para análise do emprego e, de 2013 a 2020, para análise da arrecadação, em que se observou um crescimento expressivo no número de empresas optantes pelo Simples Nacional, regime tributário utilizado por grande parte das MPE no Brasil. Do mesmo modo, notou-se um aumento na arrecadação de ISS na maioria dos municípios estudados no contexto regional.

Com a aplicação do método da regressão linear, com dados em painel, foi verificada uma relação positiva entre o número de empresas optantes pelo Simples Nacional e a arrecadação de ISS, validando a primeira hipótese proposta nesta pesquisa.

A mesma relação positiva entre o número de empresas OPSN e o número de empregos gerados pelas MPE desses municípios foi observada, contudo, com uma baixa relação, contrariando a segunda hipótese aqui proposta. Isso indica que o crescimento do número de empresas OPSN é diferente do crescimento de empregos gerados por elas, revelando que o papel do Simples Nacional com a formalização dos pequenos negócios é maior do que o seu papel na geração de empregos.

Dessa forma, o presente estudo respondeu à pergunta de pesquisa: “Qual o impacto das MPE na arrecadação do Imposto Sobre Serviço (ISS) e no emprego, dos municípios da Região Metropolitana do Estado do Rio de Janeiro (RMERJ), tendo como foco as empresas optantes pelo Simples Nacional (OPSN)?”, cumprindo o seu objetivo geral e identificando que as MPE são de grande importância para a arrecadação do ISS, porém com baixa contribuição na geração de empregos para os municípios da RMERJ.

Como contribuição, este trabalho destaca a relevância das MPE para a economia geral, assim como no âmbito municipal, e serve como base para outros estudos que venham a discutir políticas públicas voltadas para as MPE e mostrar a importância do envolvimento e da participação dos municípios nessas discussões, uma vez que eles também são beneficiados pelos resultados de políticas públicas voltadas para as MPE. Esta investigação avançou em relação à metodologia aplicada, quando comparada outros estudos sobre a temática das MPE e Simples Nacional, como o de Paes (2014) e Wilbert, Alcântara e Serrano (2015).

Como limitação da pesquisa, destacou-se o número de variáveis analisadas, o período de corte de tempo e o número de municípios analisados. E para pesquisas futuras, recomenda-se a ampliação do número de variáveis, tais como PIB municipal, Índice de Desenvolvimento Municipal e outras variáveis importantes, além da abrangência do número de municípios observados, para verificação e comparação dos resultados.

Referências

Acar, Y. (2019). Does Flypaper Effect Exist? New Evidence from Turkish Municipalities. Sosyoekonomi, 27(39), 55-68.

Albuquerque, A. F. (2013). Fatores de mortalidade de pequenas empresas: análise de empresas do setor varejista a partir do ciclo de vida organizacional (Tese de Doutorado). Universidade de São Paulo, São Carlos, SP, Brasil.

Baskaran, T. (2016). Intergovernmental Transfers, Local Fiscal Policy, and the Flypaper Effect: Evidence from a German State. FinanzArchiv/Public Finance Analysis, 72(1), 1-40.

Breusch, T. S.; Pagan, A. R. (1979). A simple test for heteroscedasticity and random coefficient variation. Econometrica, 47(5), 1287-1294.

Belitski, M., Guenther, C., Kritikos, A. S.; Thurik, R. (2022). Economic effects of the COVID-19 pandemic on entrepreneurship and small businesses. Small Business Economics, 58(1), 593-609.

Castro, A. L. (2010). Uma análise de impactos do Simples Nacional no DF. (Dissertação de Mestrado). Universidade de Brasília, Brasília, DF, Brasil.

CEPERJ - Fundação Centro Estadual de Estatísticas Pesquisas e Formação de Servidores Públicos do Estado do Rio de Janeiro (2020, 23 de abril). As oito regiões de Governo e Municípios do Estado do Rio de Janeiro. Recuperado de http://arquivos.proderj.rj.gov.br/sefaz_ceperj_imagens/Arquivos_Ceperj/ceep/informacoes-do-territorio/cartografia-fluminense/Mapa%20das%20Regiões%20de%20Governo%20e%20Municípios%20do%20Estado%20do%20Rio%20de%20Janeiro%20-%202019%20-%20CEPERJ.pdf

Chow, G. C. (1960). Tests of equality between sets of coefficients in two linear regressions. Econometrica, 28(3), 591-605.

Cordeiro, D. R. (2019). O impacto da política pública do Simples Nacional sobre a arrecadação do ICMS. (Dissertação de Mestrado). Universidade Federal Rural do Rio de Janeiro, Seropédica, RJ, Brasil.

Cordeiro, D. R.; Montibeler, E. E.; & De Oliveira, D. R. (2020). O impacto da política pública do Simples Nacional sobre a arrecadação do ICMS. Geosul, 35(76), 580-597.

Cordeiro, D. R., Montibeler, E. E., Fortunato Junior, M. F., & Rabelo, L. das C. (2023). O impacto das MPE optantes pelo simples nacional na arrecadação tributária e na geração de empregos dos municípios do estado do Rio de Janeiro. Revista Econômica Do Nordeste, 54(3), 149–165.

Cowling, M. L.; & Wooden, M. (2021). Does solo self-employment serve as a 'stepping stone' to employership? Labour Economics, 68(101942), 1-12.

Cruz, C. L. R.; Santos, F. S.; & Lacerda, R. S. C. (2012, outubro). Simples Nacional: Um Sistema Tributário Diferenciado. In Anais do VII Congresso Norte Nordeste de Pesquisa e Inovação - CONNEPI, Palmas, TO.

Day, J. (2000). The value and importance of the small firm to the world economy. European Journal of Marketing, 34(9/10), 1033-1037.

Deloitte (2014, 27 de agosto). Compliance tributário no Brasil: as estruturas das empresas para atuar em um ambiente complexo. Recuperado de https://www.joserobertoafonso.com.br/compliance-tributario-no-brasil-deloitte/

Dick-Sagoe, C.; Tingum, E. N. & Asare-Nuamah, P. (2022). Flypaper effects of Central Transfers on the spending behaviour of Ghana’s central region local governments: Does status matter? Masyarakat, Kebudayaan dan Politik, 35(3), 297-309.

Ferreira, C. C.; Macedo, M. A. S.; Sant’Anna, P. R.; Longo, O. C.; & Barone, F. M. (2011). Small business através do panóptico. Revista de Administração Pública - RAP, 45(3), 863-884.

Gennari, E. & Messina, G. (2013). How sticky are local expenditures in Italy? Assessing the relevance of the flypaper effect through municipal data. Int Tax Public Finance. 21(1), 324–344.

Gonda, G.; Gorgenyi-Hegyes, E.; Nathan, R. J.; & Fekete-Farkas, M. (2020). Competitive factors of fashion retail sector with special focus on SMEs. Economies, 8(4), 1-18.

Gomes, A. S.; Almeida, C. R. C.; Oliveira, A. M.; & Queiroz, R. S. (2021). O novo Simples Nacional e sua eficiência na tributação das micro e pequenas empresas: estudo de caso em um escritório contábil. Empreendedorismo, Gestão e Negócios, 10(10), 165-179.

Grau, A.; Reig, A. (2021). Operating leverage and profitability of SMEs: agri-food industry in Europe. Small Business Economics, 57(1), 221-242.

Hair Jr., J. F.; Anderson, R. E.; Tatham, R. L.; & Black, W. C. (2005). Análise multivariada de dados. Porto Alegre, RS: Bookman.

Hausman, J. A. (1978). Specification tests in econometrics. Econometrica, 46(6), 1251-1271.

Hsiao, Ch. (2014). Analysis of Panel Data. Cambridge, UK: Cambridge University Press.

IBPT – Instituto Brasileiro de Planejamento e Tributação (2018, 18 de setembro). Quantidade de Normas Editadas no Brasil: 30 anos da constituição federal de 1988. Recuperado de https://ibpt.com.br/quantidade-de-normas-editadas-no-brasil-30-anos-da-constituicao-federal-de-1988/

Kalume, L. R. V.; Corseuil, C. H. L.; & Santos, D. D. dos. (2013). O Simples Nacional e a formalização das firmas no Rio de Janeiro. IPEA – Planejamento e Políticas Públicas (PPP), 40(1), 277-309.

Lima, M. J. F.; Santos, G. C.; & Paranaiba, A. C. (2019). Análise das Mudanças Ocasionadas na Tributação das Empresas Optantes pelo Simples Nacional. Revista da Micro e Pequena Empresa, 13(1), 33-50.

Martins, E. L. C. (2011). Monitoramento informacional do ambiente de negócios na micro e pequena empresa (MPE): estudo do comércio varejista de materiais para construção de Cuiabá-MT. (Tese de Doutorado). Universidade de Brasília, Brasília, DF, Brasil.

Moreira, R. L.; Encarnação, L. V.; Bispo, O. N. A.; Angotti, M.; & Colauto, R. D. (2013). A importância da informação contábil no processo de tomada de decisão das micro e pequenas empresas. Revista Contemporânea de Contabilidade - RCC, 10(19), 119-140.

Ministério da Economia (2021, 5 de outubro). Governo destaca papel da Micro e Pequena Empresa para a economia do país. Recuperado de https://www.gov.br/economia/pt-br/assuntos/noticias/2020/outubro/governo-destaca-papel-da-micro-e-pequena-empresa-para-a-economia-do-pais

Ministério do Desenvolvimento, Indústria, Comércio e Serviços (2023, 20 de janeiro). Mapa de empresas – boletim do 3º quadrimestr/2022. Recuperado de https://www.gov.br/empresas-e-negocios/pt-br/mapa-de-empresas

Montgomery, D. C.; Peck, E. A.; & Vining, G. G. (2012). Introduction to linear regression analysis. New Jersey, USA: Wiley.

Nascimento, M. B.; Oliveira, A. R.; Cavalcante, A. N. M.; Santos, F. K. G.; & Silva, J. B. (2018, outubro). Simples Nacional: um estudo sobre as mudanças no cenário atual. In Anais do 2º Congresso de Gestão, Negócios e Tecnologia da Informação – CONGENTI, Online.

OCDE – Organização para a Cooperação e Desenvolvimento Econômico (2015). Taxation of SMEs in OECD and G20 Countries. OECD Tax Policy Studies, nº 23. Paris, FR: OECD publishing.

Pacheco, C. P.; Silva, C. G. da.; & Castro, M. A. (2020, dezembro). Efeitos das transferências condicionais e incondicionais sobre a arrecadação tributária dos municípios brasileiros. In Anais do 48º Encontro Nacional de Economia – ANPEC, Online, área 5 – economia do setor público.

Paes, N. L. (2014). Simples Nacional no Brasil: o difícil balanço entre estímulos às pequenas empresas e aos gastos tributários. Nova Economia, 24(3), 541-554.

Paes, N. L. (2015). Reflexos do simples nacional no emprego e na formalização do mercado de trabalho no Brasil. Economía, Sociedad y Territorio, xv(49), 639-663.

Pansani, D. A. (2018). Cálculo de índice de ilusão fiscal a partir de evidências do efeito flypaper e da ilusão causada pela complexidade da estrutura tributária de estados e municípios. (Dissertação de Mestrado), Universidade de Brasília, Brasília, DF.

Pansani, D. A.; Serrano, A. L. M.; Ferreira, L. O. G. (2020). Análise de evidências e causas do efeito flypaper e da ilusão fiscal nos estados e municípios brasileiros. Administração Pública e Gestão Social, 12(3), 1-19.

Paz, R. N.; Serrano, A. L. M.; Ferreira, L. O. G. (2020). Desempenho dos municípios brasileiros: uma análise gerencial da realidade econômica e fiscal por meio do efeito flypaper. Revista Universo Contábil, 16(2), 50-66.

Pereira, V.; Nandakumar, M. K.; Sahasranaman, S.; Bamel, U.; Malik, A.; Temouri, Y. (2022). An exploratory study into emerging market SMEs’ involvement in the circular Economy: Evidence from India’s indigenous Ayurveda industry. Journal of Business Research, 142(1), 188-199.

Pessôa, L. C.; Costa, G.; & Maccari, E. A. (2016). As micros e pequenas empresas, o Simples Nacional e o problema dos créditos de ICMS. DIREITO GV, 12(2), 345-363.

Pinto, R. A.; & dos Santos, W. R. M. (2019). Os novos desafios do Simples Nacional. Gestão & Tecnologia, 1(28), 1-22.

Quelhas, F. C. (2019). Impacto dos investimentos em tecnologia da informação nas variáveis estratégicas organizacionais e no desempenho de micro e pequenas empresas (MPE). Revista Gestão & Tecnologia, 19(4), 138-164.

Rais – Relação Anual de Informações Sociais (2020, 18 de setembro). Dados de empregos e estabelecimentos. Recuperado de https://bi.mte.gov.br/bgcaged/

Rashid, S. & Ratten, V. (2021). Entrepreneurial ecosystems during COVID-19: the survival of small businesses using dynamic capabilities. World Journal of Entrepreneurship, Management and Sustainable Development, 17 (3), 457-476.

Reinaldo, L. M. (2017). Estimação clássica e bayesiana para dados em painel. 2017. (Dissertação de Mestrado). Universidade de Brasília, Brasília, DF.

RFB – Receita Federal do Brasil (2018). Resolução CGSN nº 140 de 22 de maio de 2018. Dispõe sobre o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional). Brasília, DF. Recuperado de http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=92278

RFB – Receita Federal do Brasil (2020, 11 de agosto). Estatísticas do Simples Nacional. Recuperado de

https://www8.receita.fazenda.gov.br/SimplesNacional/Aplicacoes/ATBHE/estatisticasSinac.app/Default.aspx

Sampaio, L. E. T.; & Marques, H. R. (2015). A Importância do Planejamento Tributário nas Micro e Pequenas Empresas. Revista Controle, xiii(1), 199-217.

Santos, L. M.; Silva, G. M.; & Neves, J. A. B. (2011). Risco de Sobrevivência de Micro e Pequenas Empresas Comerciais. Revista de Contabilidade e Organizações, 5(11), 107-124.

Scheingel, I.; & Rizza, G. (2013). Políticas públicas para a formalização das empresas: lei geral das micros e pequenas empresas e iniciativas para desburocratização. Ipea, 1(0), 47-56.

Sebrae – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (2022, 5 de dezembro). Atlas dos Pequenos Negócios: 2022. Recuperado de https://static.poder360.com.br/2022/07/Atlas-pequenos-negocios-sebrae.pdf

Sebrae – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (2023, 31 de janeiro). Panorama do emprego nas MPEs: Módulo empregado. Recuperado de https://datasebrae.com.br/wp-content/uploads/2023/02/Resumo-Executivo-Panorama-do-Emprego-nas-MPEs-modulo-empregado.pdf.

Sebrae – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (2023, 31 de janeiro). Os pequenos negócios no Rio de Janeiro. Recuperado de https://datasebrae.com.br/rj/.

Sefaz-RJ - Secretaria do Estado de Fazenda do Governo do Estado do Rio de Janeiro (2021, 25 de julho). Diagnóstico da situação fiscal - Estado do Rio de Janeiro - entrega 1. Recuperado de http://www.fazenda.rj.gov.br/transparencia/content/conn/UCMServer/uuid/dDocName%3AWCC42000021429

Senado Federal (2017, 5 de dezembro). Relatório de avaliação da política pública do Simples Nacional - regime especial unificado de arrecadação de tributos e contribuições devidos pelas microempresas e empresas de pequeno porte. Recuperado de https://www12.senado.leg.br/noticias/arquivos/2017/12/05/relatorio

Siconfi/Finbra – Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro/Finanças do Brasil (2020, 18 de setembro). Consulta contas anuais. Recuperado de https://siconfi.tesouro.gov.br/siconfi/pages/public/consulta_finbra/finbra_list.jsf

Silva, T. M. K. da. Cabral, J. de A.; & Cabral, M. V. de F. (2016). Estrutura produtiva da economia do Estado do Rio de Janeiro: uma análise de insumo-produto. Revista Econômica (UFF), 18(1), 1-27.

Silva, C. R. M. da.; Oliveira, F. A. S.; Vasconcelos, V. D.; & Fontenele, R. E. S. (2019, maio). Arrecadação municipal e desenvolvimento socieconômico nos municípios cearenses. In Anais do VIII Encontro de Administração Pública da ANPAD – EnAPG, UNIFOR, Fortaleza/CE.

Sobral, B. L. B. (2017). Crise no Estado do Rio de Janeiro: diagnóstico e perspectivas. Revista Econômica - Niterói, 19(1), 7-34.

Sobral, B. L. B. (2019). Finanças Públicas Fluminense e tensão federativa: Uma abordagem da crise a partir das especificidades econômicas e do marco de poder. Síntese: Revista da Escola de Contas e Gestão do Tribunal de Contas do Estado do Rio de Janeiro, 13(1), 12-31.

Syahrina, D. & Ermawati (2020). Flypaper Effect Analysis on Local Government Budgets in Indonesia. European Journal of Business and Management Research - EJBMR, 5(4), 1-7.

Tingbani, I.; Salia, S.; Hussain, J. G.; Alhassan, Y. (2023). Environmental Tax, SME Financing Constraint, and Innovation: Evidence From OECD Countries. IEEE Transactions on Engineering Management, 70(3), 1006-25.

Wilbert, M. D.; Alcântara, L. T. de.; & Serrano, A. L. M. (2015). Impactos do Simples na sociedade: uma análise da arrecadação e dos empregos gerados pelas microempresas, empresas de pequeno porte e pelos microempreendedores individuais. Revista Catarinênse da Ciência Contábil – CRCSC, 14(42), 55-69.

Yerrabari, S. (2021). Self-employment and economic growth in developing countries: is more self-employment better? Journal of Economic Studies, Early Acess, 1-15.

-----------

Disponibilidade de dados: Não se aplica.

Contribuições dos autores:

i Mestre em Administração pela Universidade Federal Rural do Rio de Janeiro - UFRRJ. Concepção e elaboração do manuscrito. Análise de dados. Elaboração do manuscrito, revisão e aprovação da versão final do trabalho.

ii Doutor em Economia Aplicada pela Universidade Complutense de Madri - UCM. Concepção e elaboração do manuscrito. Elaboração da metodologia. Elaboração do manuscrito, revisão e aprovação da versão final do trabalho.

iii Mestre em Economia Empresarial pela Universidade Cândido Mendes - UCAM. Coleta de dados. Participação ativa da discussão dos resultados. Revisão e aprovação da versão final do trabalho.

iv Bacharel em Administração pela Universidade Iguaçu - UNIG. Coleta de dados. Participação ativa da discussão dos resultados. Revisão e aprovação da versão final do trabalho.

v Bacharel em Administração pela Universidade Iguaçu - UNIG. Coleta de dados. Participação ativa da discussão dos resultados. Revisão e aprovação da versão final do trabalho.

Financiamento: Universidade Iguaçu (UNIG).

Agradecimentos: Agradecimento a Universidade Iguaçu (UNIG), pelas bolsas concedidas pelo Programa de Iniciação Científica (PIC), para as alunas Nicely Soares Gomes e Beatriz da Costa Oliveira.

Aprovação em comitê de ética e obtenção de consentimento informado: Não se aplica.