DOI: 10.13037/gr.vol36n107.5593

CONSÓRCIOS INTERMUNICIPAIS DE SAÚDE: ANÁLISE SOB A PERSPECTIVA DA ACCOUNTABILITY E DA TEORIA DA AGÊNCIA NO SETOR PÚBLICO

INTERMUNICIPAL HEALTH CONSORTIUM: ANALYSIS UNDER THE PERSPECTIVE OF ACCOUNTABILITY AND AGENCY THEORY IN THE PUBLIC SECTOR

Jéssica Natália da Silva1

ORCID: http://orcid.org/0000-0001-6947-9003

Bruno Tavares2

ORCID: https://orcid.org/0000-0002-5140-7359

Maysa Alves Correa Silva3

ORCID: https://orcid.org/0000-0002-3321-668X

Evandro Rodrigues de Faria4

ORCID: https://orcid.org/0000-0001-7982-3947

1, 2, 3, 4 (Universidade Federal de Viçosa, MG)

RESUMO

O objetivo deste artigo foi avaliar se elementos da Teoria da Agência e da Accountability estão presentes nos Protocolos de Intenções dos Consórcios Intermunicipais de Saúde de Minas Gerais. Para a execução da proposta, foi realizada uma Análise de Conteúdo temática e categorial dos Protocolos de Intenções de tais entidades, a partir de categorias de análise criadas (Relação de Agência, Informação Transparente, Participação, Controle e Sanção). Os resultados mostraram que nos documentos analisados foram encontrados elementos da Teoria da Agência e da Accountability (Accountability Vertical, Horizontal, Societal e Democrática). Ressaltaram-se, no entanto, algumas definições ainda incipientes nos documentos analisados (accountability política e enforcement), que poderiam minimizar/mitigar possíveis conflitos de interesses entre os entes consorciados. Este estudo contribuiu ao avançar a literatura existente e os gestores públicos, principalmente por apresentar a importância da atuação accountable no âmbito público, em especial no caso dos consórcios públicos.

Palavras-chave: Accountability. Teoria da Agência. Consórcios Intermunicipais de Saúde.

ABSTRACT

The purpose of this article was to evaluate if elements of the Agency Theory and Accountability are present in the Protocols of Intent of the Intermunicipal Health Consortia of Minas Gerais. For the execution of the proposal, thematic and categorical Content Analysis of the Protocols of Intentions of such entities was performed, based on categories of analysis created (agency relationship, transparent information, participation, control and sanction). The results showed that in the analyzed documents found elements of the Agency Theory and Accountability (Vertical, Horizontal, Societal and Democratic Accountability). However, there were some still incipient definitions in the analyzed documents (political accountability and enforcement), which could minimize/mitigate possible conflicts of interest between the consortium entities. The study contributed to advancement in relation to the existing literature and also to public managers, mainly because it presents the importance of accountable performance in the public sphere, especially in the case of public consortia.

Keywords: Accountability. Agency Theory. Intermunicipal Health Consortiums.

Empreendimentos coletivos são esforços formalizados de entes autônomos para a realização de objetivos comuns, isto é, ação conjunta formalizada. Todavia, haver objetivo comum não significa identidade de interesses, de onde podem emergir conflitos e fazer fracassar o empreendimento. No âmbito público, o potencial de interesses divergentes é ainda mais elevado, considerando: a fragmentação dos grupos de interesse na sociedade, as diferenças entre partidos e políticos, os níveis federativos etc.

Não obstante, diferentes iniciativas de integração regional têm surgido e logrado êxito nos últimos anos, com especial destaque para os Consórcios Intermunicipais de Saúde – CIS (ABRUCIO; SANO; SYDOW, 2008). A formação de consórcios intermunicipais, conforme apresentam Galindo et al. (2014, p. 1547), corresponde a “uma alternativa de organização regional e cooperação federativa para a melhoria dos processos de gestão e de organização dos serviços”.

Gerigk e Pessali (2014) demonstram que as ações os e programas realizados pelos consórcios devem se pautar na concordância da maioria dos consorciados sobre a necessidade de haver coletividade nas decisões. No entanto, pode haver conflitos e divergências que acabam por atrapalhar a cooperação. Essas divergências podem estar relacionadas a quais serviços e ações devem ser prioritários, à melhor forma de gestão para aplicar e a como devem ser distribuídos os encargos e as contribuições entre os membros.

Ainda que Linhares (2011) indique que existam mecanismos que visam gerar maior confiança entre os entes consorciados, como, por exemplo, a obrigatoriedade do Protocolo de Intenções, que consiste no primeiro contrato firmado entre todos os entes federados, entende-se que corroborar alguns autores (CAVALCANTE; LUCA, 2013; PETERS, 2005) que postulam que mecanismos de Governança Corporativa podem ser utilizados com o intuito de promover a convergência de interesses e também que a accountability pode auxiliar na preservação da democracia e no auxílio ao controle e responsabilização de agentes (CAMPOS, 1990; PINHO; SACRAMENTO, 2009).

Este estudo, na intenção de melhor compreender a ação conjunta no âmbito público, aborda os CIS sob a perspectiva da Teoria da Agência e da Accountability, a partir da seguinte questão de pesquisa: “Existem elementos da accountability e da Teoria da Agência inseridos nos Protocolos de Intenções dos Consórcios Intermunicipais de Saúde de Minas Gerais (CIS-MG)?”. Assim, o objetivo deste artigo foi avaliar se elementos da Teoria da Agência e da Accountability estão presentes nos Protocolos de Intenções dos CIS-MG e de que forma eles se manifestam.

Como justificativa para a análise dos CIS-MG, destaca-se que, de acordo com a Secretaria do Estado de Saúde de Minas Gerais e com os Colegiados dos Secretários Executivos dos CIS-MG – COSECS, o estado de Minas Gerais possui 77 CIS, que contemplam mais de 800 municípios. Considerando os 853 municípios de Minas Gerais, é possível denotar a representatividade dos CIS. Quanto à escolha da Teoria da Agência e da Accountability, ressalta-se que, na literatura, não são encontrados muitos estudos que se referem às relações intergovernamentais, principalmente quando se fala de consórcios públicos, conforme apresentam Machado e Andrade (2014).

Além desta introdução, o artigo está dividido em outras quatro seções. As duas primeiras compreendem o referencial teórico e a metodologia. Posteriormente, expõem-se a discussão a e análise dos resultados e as contribuições deste estudo.

De acordo com Barrett (2002), não existe um único conceito capaz de definir a Governança Corporativa, no entanto, ela pode ser entendida como a forma pela qual uma organização é administrada, incluindo sua cultura, política, estratégias e a maneira como lida com as partes nela interessadas. Além disso, para Carvalho (2002), a Governança Corporativa pode ser compreendida como os princípios que governam o processo decisório no interior de uma organização, com o objetivo de minimizar os chamados problemas de agência.

Segundo Hart (1995), a Governança Corporativa se faz presente nas organizações sempre que houver duas premissas: 1) existe um problema de agência ou um conflito de interesses envolvendo duas ou mais partes da organização; 2) os problemas de agência não podem ser solucionados apenas por meio de contrato.

Os problemas de agência são consequências da crescente dispersão da propriedade de ações de grandes companhias e também da separação entre a propriedade e a gestão das grandes empresas. Além disso, tais conflitos advêm das relações de agência, que são entendidas por Jensen e Meckling (1976) e Broadbent, Dietrich e Laughlin (1996) como um acordo em que o agente principal contrata outra pessoa (o gestor) para desempenhar algum serviço em nome do agente principal. Dessa forma, o gestor passa, então, a obter o poder para a tomada de decisão.

Conforme Akdere e Azevedo (2006), citados também por Slomski e Mello (2008), os contratos, firmados entre o agente principal e o gestor, não atendem às premissas as quais deveriam atender, já que tanto o principal quanto o agente possuem interesses próprios que, ao longo da relação, poderão se opor. Além disso, pode haver oportunismo de uma das partes em detrimento da outra. Portanto, as ocorrências são: 1) os contratos não estabelecem todas as condições para conciliar os interesses das partes envolvidas; 2) as partes envolvidas provêm de comportamentos que interrompem os princípios da relação. Sendo assim, os chamados conflitos de agência são associados a dois axiomas fundamentais, que são: a inexistência de um contrato completo e a inexistência de um agente perfeito.

Ademais, Broadbent, Dietrich e Laughlin (1996) e Attila (2012) afirmam que os conflitos de agência que provêm da relação entre o principal e o gestor podem também ser caracterizados pela assimetria de informações existente entre eles, já que o gestor, por ser designado para exercer a direção de uma organização, pode obter maior volume de informações que o agente principal. Além disso, a assimetria pode ser classificada em dois tipos: informações ocultas e ações ocultas.

Ainda que a Governança Corporativa seja uma expressão mais comumente ligada às entidades privadas, existe um entendimento de que os governos e as instituições públicas utilizem de tal prática. De acordo com Peters (2005), a governança como alternativa para o setor público representa uma tentativa, por meio da sociedade e dos envolvidos, de reduzir elementos do sistema hierárquico.

Andrade e Rossetti (2007) argumentam que, paralelamente à Governança Corporativa no âmbito privado, foram observados, principalmente a partir dos anos 1990, esforços que transpusessem os princípios e as metodologias dela para o âmbito público. Essas transposições envolvem, de acordo com os autores, questões relacionadas aos problemas de agência e aos mecanismos de controle. Pode-se dizer também que no Brasil, a partir dos anos 1990, ocorre o processo de transposição de conceitos da administração de negócios para a administração pública, conhecida como Nova Gestão Pública – NGP (SLOMSKI; MELLO, 2008).

Fontes Filho e Picolin (2008) argumentam que a consolidação de boas práticas de Governança Corporativa pode auxiliar na ampliação da capacidade de ação dos gestores, bem como na devida avaliação do desempenho de tal gestão. Sendo assim, no caso das entidades públicas, o resultado dessa boa gestão não compreende a atração de investidores, mas sim na melhoria da eficiência e da eficácia na produção de bens e serviços públicos. Além disso, entende-se que uma boa governança, no setor público, não deve ser pautada apenas na implementação dos princípios da Governança Corporativa, mas também na construção de práticas conjuntas, bem como nos aspectos ligados ao compromisso e à confiança dos gestores públicos (ARMSTRONG; JIA; TOTIKIDIS, 2005).

2.2 Accountability

Ainda que alguns autores (ANDRADE; ROSSETTI, 2007; ARMSTRONG; JIA; TOTIKIDIS, 2005; BARAC, 2005) apresentem a accountability como um dos valores e/ou princípios da Governança Corporativa, parte-se do pressuposto, neste estudo, de sua aplicação no âmbito público. Assim, as formas de accountability consistem em “processos de avaliação e responsabilização permanente dos agentes públicos que permitam ao cidadão controlar o exercício do poder concedido aos seus representantes” (ROCHA, 2011, p. 84).

No sentido de ampliar a definição anteriormente apresentada, foram encontrados na literatura alguns estudos que tentaram traduzir a accountability para o português (CAMPOS, 1990; PINHO; SACRAMENTO, 2009), principalmente a partir da Constituição de 1988, em que há a retomada da discussão da democracia na administração pública brasileira. Campos (1990) se baseia em estudos realizados por Frederich Mosher, que indica a accountability relacionada à responsabilidade de uma pessoa em decorrência de outra. Essa responsabilidade é sujeita a penalidades, caso não haja cumprimento de diretrizes ou ainda comportamento irresponsável. Pinho e Sacramento (2009), quase vinte anos depois, retomam o estudo de Campos (1990) e apresentam a accountability como:

a responsabilidade, a obrigação e a responsabilização de quem ocupa um cargo em prestar contas segundo os parâmetros da lei, estando envolvida a possibilidade de ônus, o que seria uma pena para o não cumprimento dessa diretiva (PINHO; SACRAMENTO, 2009, p. 1348).

Ainda que os conceitos anteriormente apresentados derivem de um entendimento próximo do que concerne a accountability, ressalta-se que essa definição ainda não foi totalmente traduzida para o português e, ainda, que é passível de mudanças em seu entendimento, por se tratar de “um significado em caráter progressivo e inesgotável” (PINHO; SACRAMENTO, 2009, p. 1354).

Para este estudo, utilizar-se-á o termo accountability em sentido amplo, entendendo-se que envolve “responsabilidade (objetiva e subjetiva), controle, transparência, obrigação de prestação de contas, justificativas para as ações que foram ou deixaram de ser empreendidas, premiações e/ou castigo” (PINHO; SACRAMENTO, 2009). Corroborando os elementos que envolvem o termo, Martins (2015) afirma que accountability compreende os seguintes elementos: transparência, participação controle e sanção.

De acordo com a autora, a transparência é compreendida como a divulgação de informações e relaciona-se à prestação de contas. A participação refere-se ao envolvimento e à integração de atores em assuntos que lhes interessem, justificando a prestação de contas. O controle permite que haja fiscalização e outros mecanismos por parte dos interessados. Por fim, sanção se relaciona às premiações e/ou aos castigos, que vão se caracterizar como consequências das condutas dos agentes que possuem maior poder decisório. Dessa forma, a accountability, neste estudo, é entendida como complementar à Teoria da Agência, já que nas relações de agência se fazem necessários mecanismos que assegurem a responsabilização dos agentes principais perante os gestores.

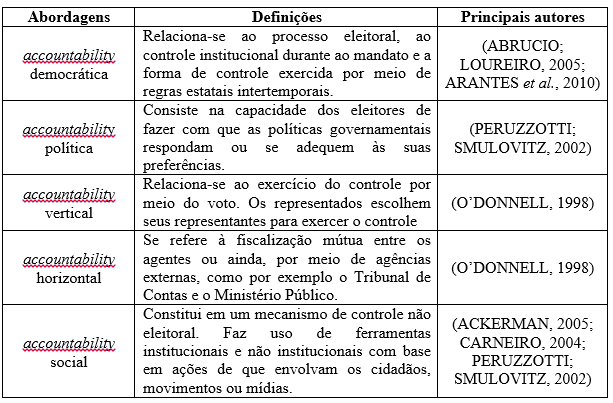

Para além da definição da accountability, foi observado na literatura que existem diferentes nomenclaturas e abordagens no que concerne ao termo, as principais são: accountability democrática; accountability política; e accountability vertical, horizontal e social (ABRUCIO; LOUREIRO, 2005; CARNEIRO, 2004; O’DONNELL, 1998; PERUZZOTTI; SMULOVITZ, 2002), conforme apresentado no Quadro 1.

Quadro 1 - Diferentes abordagens relacionadas à accountability

Fonte: Elaboração própria com base nos autores citados.

Schedler (1999) distingue a accountability a partir de duas concepções, que são: answerability e enforcement. A primeira se volta para questões relativas à informação e justificação, e diz respeito ao fato de que os ocupantes de cargos públicos devem informar, explicar e responder pelos atos por eles praticados. A segunda se relaciona à punição, ou seja, às sanções realizadas quando os ocupantes dos cargos públicos violarem seus deveres e a lei.

2.3 Estrutura de governança e contrato dos consórcios públicos

O consórcio público é definido por Coutinho (2009) como um espaço para a gestão associada de serviços públicos, com o intuito de solucionar os problemas que ultrapassem os limites fronteiriços de um ente. Dallabrida (2010), por sua vez, realiza um estudo com base nos consórcios públicos, afirmando que esses são estruturas subnacionais de gestão do desenvolvimento e podem ser compreendidos como forma de estrutura de governança territorial.

Ravanelli (2010) entende que a instituição de um consórcio não é simples. Além disso, o autor considera que devem ser considerados o peso político de cada ente na articulação institucional, os objetivos comuns e a forma de financiamento da gestão compartilhada. Ainda segundo o autor, a instituição de um consórcio requer um processo de debate, de articulação e de negociação política em torno das cláusulas do contrato de constituição do mesmo.

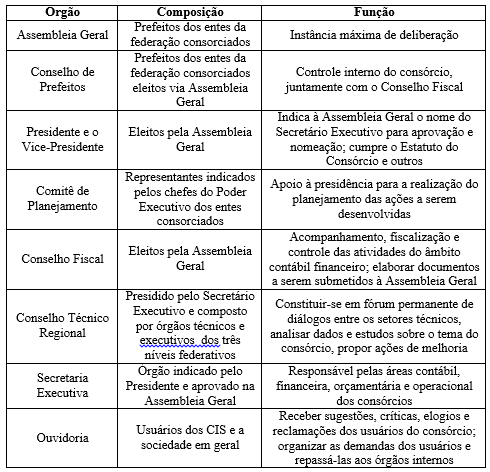

Enquanto estruturas públicas de cooperação, os consórcios públicos apresentam a estrutura exposta no Quadro 2.

Quadro 2 - Estrutura organizacional dos CIS

Fonte: Elaboração própria baseada em Batista (2011).

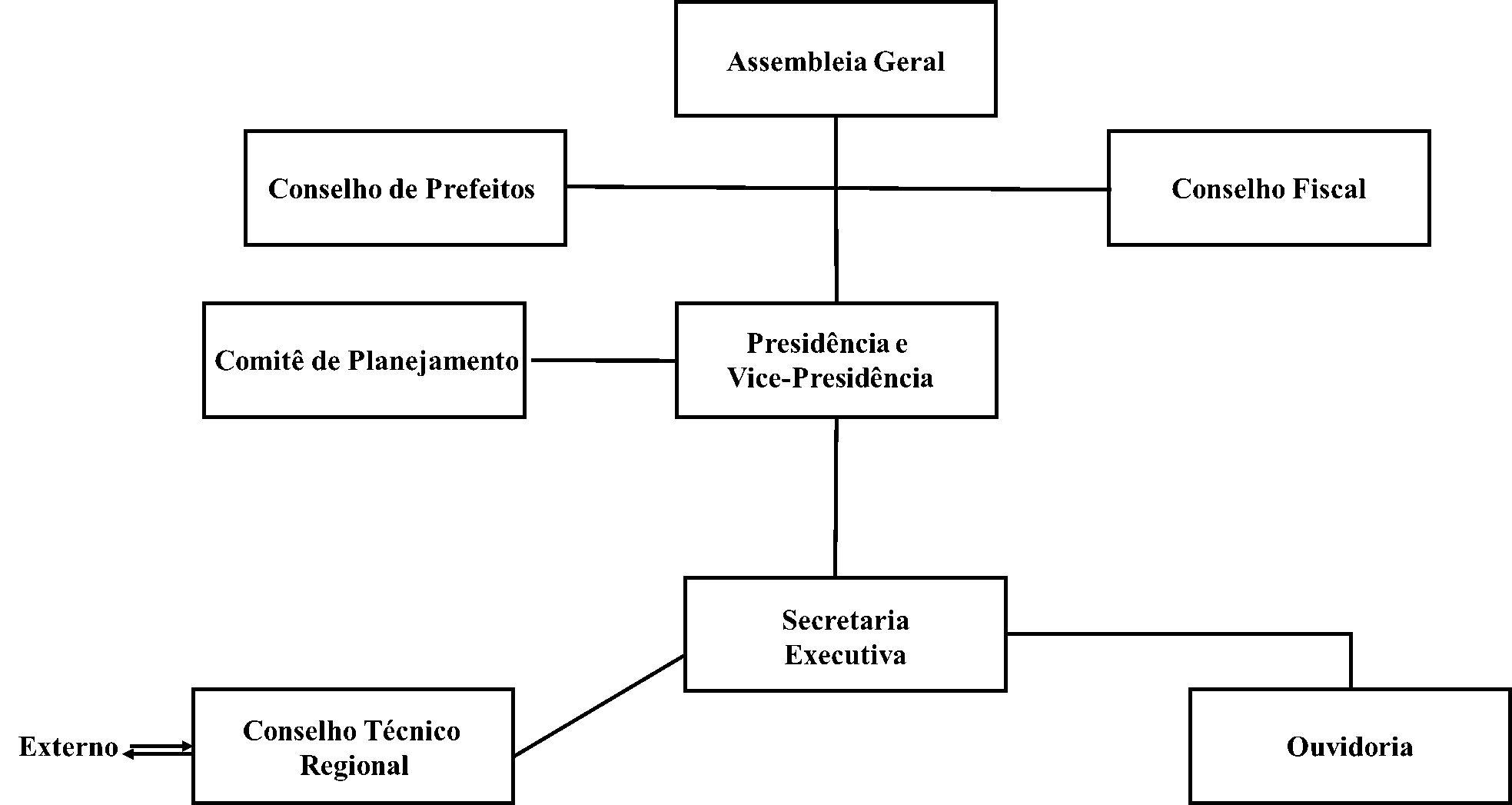

Ademais, mediante os órgãos, a composição e a função que configuram a estrutura organizacional dos consórcios públicos foram compreendidas pelos autores a partir do que é exposto na Figura 1.

Figura 1 - Estrutura organizacional dos consórcios públicos

Fonte: Elaboração própria.

O Conselho Técnico Regional, por conter agentes externos aos consórcios e também se relacionar com outros atores, possui outras ligações não relativas ao consórcio em si, sendo essas representadas na Figura 1 pelo termo “externo”.

Além da estrutura de governança, há também, conforme apresenta Teixeira (2008), três fases contratuais que podem ser identificadas na formação dos consórcios públicos: Protocolo de Intenções; Contrato de Rateio; Contrato de Programa.

O Protocolo de Intenções constitui o primeiro contrato firmado entre os entes federativos, sendo o instrumento prévio no qual consta a manifestação da União, estados, Distrito Federal e municípios para participarem de um consórcio público. Esse protocolo deve ser ratificado por meio de lei em cada Legislativo. Depois de ratificado, passa-se a denominar Contrato de Consórcio Público.

O Contrato de Rateio é formalizado em cada exercício financeiro e pode ser entendido como “o instrumento jurídico-orçamentário, por meio do qual os entes consorciados destinarão recursos financeiros para os consórcios” (TEIXEIRA, 2008, p. 156).

O Contrato de Programa consiste em um instrumento por meio do qual serão previstas obrigações de um ente para com um outro ou ainda de um ente com o consórcio público, tais como “prestação de serviços públicos ou a transferência total ou parcial de encargos, serviços, pessoal ou de bens necessários à continuidade dos serviços transferidos” (BRASIL, 2005).

Quanto à natureza, a pesquisa se classifica como qualitativa e descritiva. De acordo com Godoy (1995), a pesquisa qualitativa compreende um fenômeno que pode ser melhor entendido no contexto em que ocorre, devendo ser analisada numa perspectiva integrada. Com relação à pesquisa descritiva, Godoy (1995) destaca que seu objetivo é compreender o fenômeno como um todo, entendendo a sua complexidade.

Para a coleta de dados, utilizou-se a pesquisa documental, que, segundo Raupp e Beuren (2006), consiste na busca de dados que ainda não receberam um tratamento analítico, mas que podem se constituir em fontes de consulta importantes.

Para a obtenção dos dados, visitaram-se todos os websites dos CIS-MG e das prefeituras dos municípios consorciados. Além disso, os documentos foram requeridos por meio de contato direto junto aos consórcios, via telefone e/ou e-mail, sendo tais esforços realizados no período compreendido entre abril e julho de 2017. Para ter acesso ao contato dos CIS-MG, foram consultadas a Secretaria do Estado de Saúde de Minas Gerais e o Colegiado dos Secretários Executivos dos CIS-MG – COSECS. Nesse esforço, foram coletados e analisados 34 Protocolos de Intenções.

Em contato com os CIS-MG, 6 deles disseram não possuir protocolo vigente. Assim, do universo de CIS-MG que deveriam ser analisados (77 no total), restaram como população 71 CIS-MG e a amostra foi correspondente a 47% dessa população, ou seja, foram coletados e analisados 34 Protocolos de Intenções dos 71 possíveis.

Para a realização da análise e interpretação dos dados obtidos, utilizou-se a análise de conteúdo temática e categorial (BARDIN, 2009; LAVILLE; DIONNE, 1999). Segundo Bardin (2009), a análise de conteúdo compreende um conjunto de técnicas com o propósito de obter, por procedimentos sistemáticos e objetivos, o conteúdo das mensagens e os indicadores (quantitativos ou não).

Para melhor organização e compreensão dos dados, esses foram estruturados em categorias seguindo o critério da grade fechada. Para essa organização, foi utilizado o software QSR Nvivo.

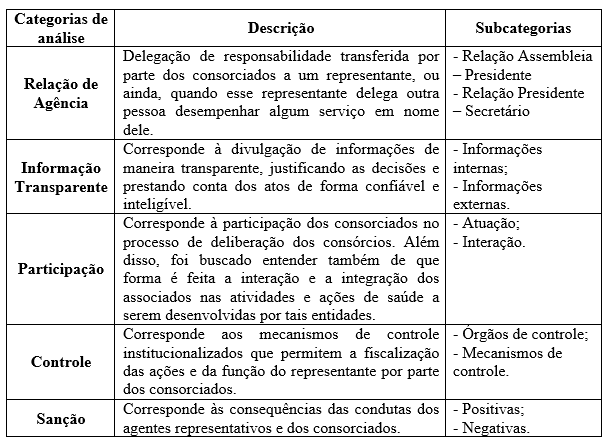

As categorias e as subcategorias de análise são apresentadas no Quadro 3.

Quadro 3 - Categorias de análise

Fonte: Elaboração própria com base em Martins (2015).

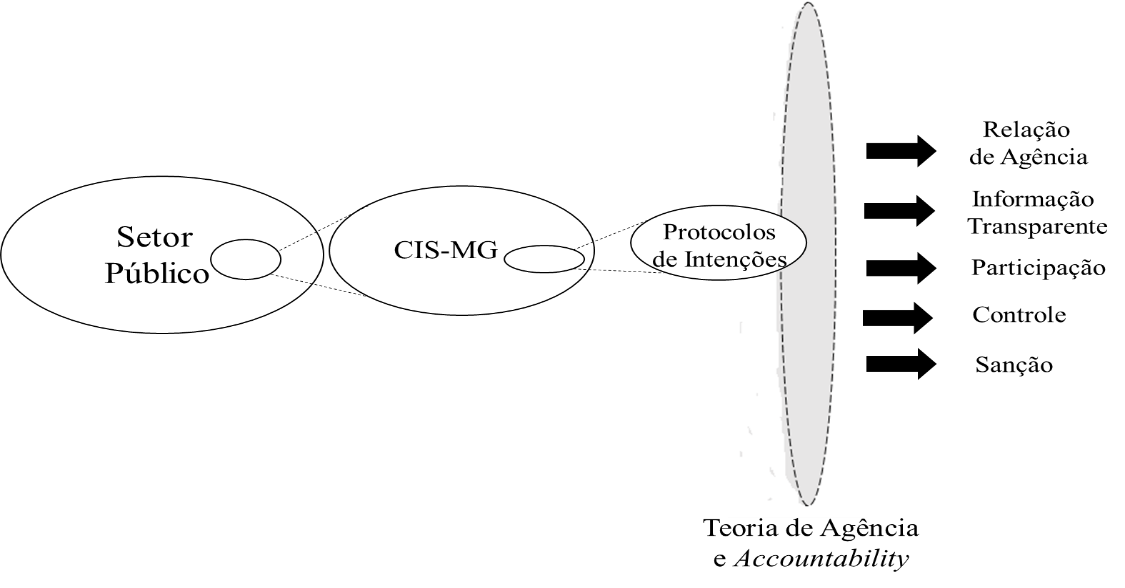

Diante da exposição das categorias de análise, apresenta-se também o modelo analítico do estudo (Figura 2). Tal modelo tem como base o objetivo do estudo (avaliar se elementos da Teoria da Agência e da Accountability estão presentes nos CIS). Assim, os CIS são considerados como estruturas públicas de cooperação; e como parte constitucional dessa estrutura, estão os Protocolos de Intenções, que consistem nos primeiros acordos firmados entre os municípios. A partir da ótica do que propõe a Teoria da Agência e da Accountability, observam-se a presença e a manifestação dos elementos relacionados a essas teorias, que consistem nas categorias de análise (Relação de Agência, Informação Transparente, Participação, Controle e Sanção).

Figura 2 - Modelo analítico do estudo

Fonte: Elaboração própria.

Nesta seção, são apresentados os resultados decorrentes das análises dos Protocolos de Intenções dos CIS-MG. Com o intuito de melhor organizar e compreender as análises que aqui foram realizadas, optou-se por dividi-las em categorias de análise, já apresentadas na seção metodológica.

A categoria Relação de Agência é compreendida como a delegação de responsabilidade transferida por parte dos consorciados a um representante, ou ainda quando esse representante delega a outra pessoa desempenhar algum serviço em nome dele. Com relação aos dados, essa categoria foi referenciada 146 vezes nos Protocolos de Intenções analisados, e a análise se deu por meio de duas subcategorias: a) Relação Assembleia-Presidente; b) Relação Presidente-Secretário.

A Relação Assembleia-Presidente ocorre quando os municípios consorciados, representados pelo Chefe do Poder Executivo na Assembleia Geral, escolhem, por meio de voto, o presidente que irá dirigir o consórcio por dois anos subsequentes. Nessa eleição, na maioria dos consórcios analisados, cada membro representante dos municípios consorciados tem direito a um voto e, ainda, para que o presidente seja eleito, é necessário quórum de, no mínimo, três quintos dos votantes.

As atividades que competem ao presidente dos consórcios incluem, entre outras, a representação dos consórcios, a convocação e presidência das reuniões da Assembleia Geral, a nomeação e exoneração de servidores de cargos comissionados, a autorização de despesas e pagamentos.

A nomeação e a exoneração dos servidores de cargos comissionados são feitas pelo presidente para os seguintes cargos: secretário-executivo, procurador, superintendente administrativo e de planejamento, superintendente financeiro e de operações, diretor de desenvolvimento econômico, diretor de desenvolvimento social, diretor de infraestrutura, diretor de modernização administrativa e controlador. Assim sendo, todos esses cargos, incluindo o de secretário-executivo, que desempenha funções gerenciais nos CIS-MG, são indicados pelo presidente.

A Relação Presidente-Secretário ocorre, portanto, quando o presidente indica o secretário-geral do consórcio. Ressalta-se, porém, que essa indicação não acontece de forma aleatória e somente por vontade do presidente, pois existem alguns pré-requisitos (conclusão de curso superior, com experiência comprovada na área administrativa pública ou de saúde) para que uma pessoa seja indicada e, ainda, existe a presença do Conselho de Prefeitos para a nomeação do secretário.

Com relação às atividades dos secretários, destacam-se, dentre outras: elaboração e execução do programa anual de atividades, elaboração e apresentação do relatório anual e do demonstrativo de resultados para o Conselho Fiscal, elaboração do orçamento da receita e despesas para o exercício seguinte, gerenciamento do consórcio, zelando pelos seus bens e interesses, coordenação e gestão orçamentária e financeira do consórcio.

Diante dos dados referentes à categoria Relação de Agência, foi possível perceber dois tipos de relações que podem ser caracterizadas como tal. A primeira subcategoria se justifica, pois, o presidente, ao ser eleito pela Assembleia, poderá sobrepor seus interesses pessoais aos interesses coletivos dos CIS-MG, configurando também o que a literatura apresenta como sendo o oportunismo (AKDERE; AZEVEDO, 2006).

Não obstante, ainda com relação à figura do presidente e também aos dados relativos à Relação de Agência, observou-se também que ele é o responsável por indicar o secretário-executivo, para que este realize as rotinas administrativas da entidade. Dessa forma, ocorre também a relação descrita por Jensen e Meckling (1976) e Broadbent, Dietrich e Laughlin (1996), pois o agente principal, que agora é visto como presidente, contrata outra pessoa, o secretário, para desempenhar algum serviço em nome do agente principal. Dessa forma, ocorre outro acordo, pois poderão prevalecer os interesses do secretário no que se refere ao gerenciamento do consórcio.

Ainda que algumas relações sejam resguardadas, ou seja, que haja eleições e também a figura de outros entes na nomeação (como é o caso da presença do Conselho de Prefeitos para a nomeação do secretário), ressalta-se que os Protocolos de Intenções, assim como os contratos previstos pela Teoria da Agência, não são capazes de estabelecer todas as condições para conciliar os interesses das partes envolvidas. Apesar disso, é reconhecido também que tais acordos são iniciais, ou seja, que os Protocolos de Intenções consistem nos primeiros contratos estabelecidos entre os atores. Dessa forma, no decorrer do funcionamento dos CIS-MG pode haver, por exemplo, o estabelecimento de outras cláusulas que assegurem melhor o comportamento dos mesmos.

A categoria Informação Transparente corresponde à divulgação de informações de maneira transparente, de forma que as decisões tomadas sejam justificadas. Além disso, também nessa categoria, observou-se a prestação de contas dos atos, ou seja, se ocorria de forma confiável e inteligível. Com relação aos dados analisados, essa categoria possui 330 codificações e se subdivide em duas subcategorias: a) Informações Internas; b) Informações Externas.

As Informações Internas são aquelas disponibilizadas apenas aos membros dos consórcios, mais especificamente apenas aos chefes executivos dos municípios consorciados. Essas informações são referentes às marcações de reuniões prévias (assembleias), prestações de contas (orçamentos, relatórios de receitas e despesas, informações financeiras necessárias para que cada consorciado contribua) e divulgação de atas de assembleias, que, em alguns consórcios, é feita por e-mail ou fixação em quadros na sede da entidade.

As Informações Externas, por sua vez, são aquelas disponibilizadas a toda população dos municípios consorciados, bem como àqueles que desejarem. Tais informações são relativas à contratação de pessoal, via concurso público ou processo seletivo; ao extrato do Protocolo de Intenções, que deve ser publicado na Imprensa Oficial, nos websites das entidades e, no caso de alguns consórcios, em jornais de grande circulação; às demonstrações financeiras; às licitações (exceto aquelas do tipo convite); às informações sobre os serviços de saúde.

Foram encontradas, no entanto, divergências entre os consórcios quanto às informações divulgadas. Enquanto em algumas entidades a ata da assembleia e outros documentos são divulgados a qualquer cidadão, em outros a divulgação ocorre somente aos entes consorciados. Existem, também, consórcios que expõem esses registros apenas para aqueles que residirem em algum dos municípios consorciados ou para aqueles que se interessam, sendo esse interesse vinculado ao pagamento das chamadas “despesas de reprodução”.

Para além das divergências apresentadas quanto às Informações Internas versus Informações Externas, principalmente no que concerne às atas das assembleias, percebeu-se que, na categoria Informação Transparente, os canais de informação podem ser ineficientes e também insuficientes. Chegou-se a essa conclusão pelo fato de que a simples divulgação de documentos via website ou fixação em quadros nas sedes dos consórcios pode não atender a todos os consorciados e a toda população. Mesmo que tais documentos fiquem expostos, podem não cumprir a função de prestar contas dos atos do presidente ou mesmo dos municípios consorciados (no caso das decisões em assembleia), de forma confiável e inteligível.

Diante do exposto, reforça-se também a importância da prestação de contas à população consorciada. Ainda que essa não compreenda o escopo deste estudo, pois aqui se pretende compreender as relações existentes entre os atores dos CIS-MG, entende-se que os ocupantes dos cargos públicos (prefeitos dos municípios consorciados) deveriam melhor informar, explicar e responder pelos atos por eles praticados, fazendo valer a concepção de answerability, proposta por Schedler (1999).

A categoria Participação corresponde à atuação dos consorciados no processo de deliberação dos consórcios. Nessa categoria são verificadas as formas de interação e integração dos associados nas atividades e as ações de saúde a serem desenvolvidas por tais entidades. Com base nos dados analisados, essa categoria possui 362 codificações e se subdivide em duas subcategorias: a) Atuação; b) Interação.

A subcategoria Atuação é percebida no âmbito interno e externo. No âmbito interno, a atuação se dá a partir de alguns membros específicos, como no caso de alguns consórcios, pelo Conselho Diretor, que se envolve em eventos que possam contribuir para o crescimento e a representação do conjunto de municípios consorciados em assuntos de interesse comum. Além disso, o presidente, o vice-presidente e até mesmo o secretário-executivo, mediante decisão da Assembleia Geral, atuam na representação judicial e extrajudicial dos membros consorciados.

Ainda no âmbito interno, existe a promoção de cursos de treinamento e capacitação direcionada aos servidores dos entes consorciados e a participação dos membros nas Assembleias Gerais através do voto, que é proferido pelo representante legal de cada município consorciado, no caso os prefeitos. Em alguns consórcios, as reuniões da Assembleia Geral são realizadas mensalmente, já em outros semestralmente.

No caso do âmbito externo, existe a atuação do consórcio junto à comunidade, através de estudos, pesquisas, projetos e criação de fóruns de discussão sobre atendimento regional de saúde.

Com relação à subcategoria Interação, foi verificado que os consórcios podem firmar parcerias com universidades, entidades do ensino superior, entes da administração pública, autarquias, organizações e fundação, como forma de apoiar estudos e atividades desenvolvidas. Outra forma refere-se aos convênios de cooperação entre os entes federados, que podem realizar as atividades de planejamento, regulação e fiscalização de serviços públicos do consórcio. Essas relações cooperativas consistem também no compartilhamento de medicamentos, materiais, equipamentos e instrumentos de gestão, manutenção e informática, pessoal técnico e de procedimentos de licitação e de admissão de pessoal, bem como de apoio e fomento do intercâmbio de experiências e de informações entre os entes consorciados.

Além das interações mencionadas, cabe destacar ainda que entidades públicas ou privadas podem conceder doações, auxílios, contribuições e subvenções, e os consórcios ficam autorizados a elaborarem estudos e projetos visando à capacitação dessas entidades. Outra forma de obtenção de recursos é a adoção de práticas que possibilitem compras conjuntas com economia de escala.

Com relação aos dados que se remetem à categoria Participação, pôde-se verificar a existência de alguns conceitos tidos na literatura como importantes, tal como o conceito de governança, que foi percebido a partir da atuação dos agentes consorciados em reuniões e eventos que discutem a realização de ações do consórcio e, ainda, da interação dos membros consorciados com agentes externos, com o intuito de realizarem estudos e outras atividades. Assim, observa-se que o consórcio não atua de forma isolada para atender às demandas pela saúde dos municípios consorciados, mas há a presença de vários atores com interesses e recursos distintos em busca de um objetivo comum.

Além da governança, outro conceito que pode estar relacionado à interação de atores com vistas a debaterem sobre os problemas sociais é o de Accountability Social. Conforme já observado na literatura, essa forma de accountability “se apoia em acionar os setores organizados da sociedade civil e os meios interessados e com capacidades para exercer influência sobre o sistema político e as formas de burocracia públicas” (PERUZZOTTI; SMULOVITZ, 2002, p. 10). Assim, conforme observado, a manifestação desse conceito se dá a partir do envolvimento dos consórcios com a sociedade e também com outras entidades, a fim de promover estudos e melhorar as condições de saúde da população por eles atendida. O entendimento desse conceito junto ao conceito de governança leva a crer que podem exercer influência no sistema público e na promoção de políticas públicas de saúde.

Ainda com relação à categoria Participação, outra ocorrência que se assemelha a um conceito encontrado na literatura é o de Accountability Vertical apresentado por O’Donnell (1998). Isso ocorre pelo fato de que os associados, por meio do voto nas reuniões da Assembleia Geral, elegem seus representantes (presidente e vice-presidente) para assumirem o controle dos consórcios.

Ademais, assim como na análise da categoria Informação Transparente, na qual foi apresentada a importância de existirem outros e melhores canais de informação, nesta categoria é importante ressaltar que devem haver mais mecanismos de participação, interação e controle tanto dos associados quanto das pessoas assistidas pelos consórcios. Em relação aos associados, entende-se que a participação deve se dar além do voto e da presença nas assembleias. Quanto à sociedade, reforça-se a importância de integrá-la na discussão de formulação de agendas e planejamento de ações dos consórcios.

A categoria Controle corresponde aos mecanismos de verificação institucionalizados que permitem a fiscalização das ações e da função do representante por parte dos consorciados. Com base nos dados analisados, essa categoria foi a mais referenciada, se comparada às demais, com 1.636 codificações. Além disso, ela se divide em duas subcategorias, a saber: a) Órgãos de Controle; b) Mecanismos de Controle.

Com relação à subcategoria Órgãos de Controle, nas estruturas organizacionais CIS-MG são encontrados o Conselho Fiscal e o Conselho de Prefeitos. Além disso, quanto aos órgãos externos aos CIS-MG que podem realizar algum tipo de controle, apresenta-se o Tribunal de Contas do Estado de Minas Gerais.

O Conselho Fiscal, de acordo com o que foi encontrado nos Protocolos de Intenções, é um órgão de fiscalização das atividades dos consórcios e se vincula à Assembleia Geral. Tal Conselho, na maioria dos consórcios analisados, é eleito pela própria Assembleia Geral para um mandato de dois anos, sendo permitida a reeleição. A sua composição compreende um presidente, um vice-presidente e um secretário. Em alguns CIS-MG, o secretário escolhido para compor o Conselho Fiscal deve ser necessariamente um secretário municipal de Saúde dos municípios associados, em outros tal constituição não é assim necessária.

Com relação às atividades do Conselho Fiscal, essas incluem: convocar a Assembleia Geral sempre que verificar irregularidades na escrituração contábil, nos atos de gestão financeira e patrimonial, bem como na inobservância das normas legais, estatutárias e regimentais; examinar os documentos e livros de escrituração da entidade; examinar o balancete semestral apresentado pelo secretário-executivo; fiscalizar a execução do orçamento do consórcio; fiscalizar os atos da Coordenadoria Administrativa e Contábil; fiscalizar as compras e o recebimento de materiais e serviços; fiscalizar as licitações; fiscalizar as obras e serviços de engenharia; fiscalizar a administração de pessoal.

Conforme observado, a maioria das atividades que competem ao Conselho Fiscal está relacionada à fiscalização. Assim, reitera-se aqui a sua função de controle nos CIS-MG. Ressalta-se ainda que as deliberações feitas pelo Conselho Fiscal são submetidas à homologação da Assembleia Geral.

Além do Conselho Fiscal, existe ainda o Conselho de Prefeitos ou, em alguns consórcios, o chamado Conselho Diretor. Tal Conselho é também eleito por voto pela Assembleia Geral e é composto por prefeitos dos municípios consorciados. Suas atividades compreendem: atuar junto às esferas políticas do Poder Público, em todos os seus níveis, buscando apoio às ações do consórcio; estimular, na área de abrangência do consórcio, a participação dos demais municípios; autorizar a alienação dos bens móveis declarados inservíveis.

Com relação aos órgãos externos que realizam algum tipo de controle, foi encontrado o Tribunal de Contas de Minas Gerais, que fiscaliza e aprecia as contas do Chefe do Poder Executivo, representante legal do Consórcio. Tal fiscalização se dá a partir da legalidade e economicidade das despesas, dos atos, dos contratos e da renúncia de receitas.

Com relação à subcategoria Mecanismos de Controle, os principais achados se remetem aos contratos e documentos firmados e realizados pelos consorciados, tais como: Protocolo de Intenções, Estatutos, Regimento Interno, Contrato de Rateio e outros contratos firmados entre os entes federados para a realização de algum serviço e/ou ação conjunta. Em tais contratos e demais documentos, foram observadas incidências do controle que envolvem os recursos financeiros, entrada de novos membros aos consórcios e informações sobre o controle de bens produzidos e adquiridos pelos consórcios.

Diante do que foi exposto, entende-se que o controle é observado nos Protocolos de Intenções dos CIS-MG. Dessa forma, fazendo-se a ligação dessa categoria com as outras categorias analisadas até aqui, ressalta-se a importância do controle para a prevenção e mitigação dos possíveis problemas de agência, caracterizados a partir das relações de agência. Além disso, expõe-se também a questão da informação transparente e da participação. Quanto à primeira, entende-se que ela se torna necessária e suficiente para que o controle seja exercido, ou seja, é a partir da prestação de contas de maneira clara e inteligível que os atores terão retorno sobre as ações desenvolvidas nos consórcios e também terão base para participarem. Já com relação à segunda categoria citada, a Participação, ressalta-se mais uma vez a importância da presença dos consorciados nas Assembleias Gerais, que consistem em instâncias máximas de deliberação, e também da participação de outros órgãos da sociedade civil, para que cobrem e criem ações de saúde em conjunto com as entidades analisadas.

Assim como foram apresentadas as manifestações que indicam a existência do controle nos CIS-MG e da sua ligação com outras categorias de análise, destaca-se que em tais entidades o controle deveria ser melhorado, já que não foram encontrados elementos que remetem ao controle da sociedade, como, por exemplo, por meio da ouvidoria. Além disso, com relação à análise dos atores inseridos nos CIS-MG, percebe-se uma carência de mecanismos de controle que poderiam auxiliar na responsabilização do presidente, vice-presidente e do secretário pelos atos por eles praticados, reduzindo os possíveis conflitos de interesses (ATTILA, 2012). Além disso, quanto aos elementos discutidos na teoria, ressalta-se ainda a incipiência da accountability política e da accountability horizontal, pois entende-se que a primeira poderia auxiliar os municípios consorciados a exercerem o controle nos consórcios e a segunda poderia reforçar a presença de outras agências externas, para além do Tribunal de Contas de Minas Gerais.

A categoria Sanção corresponde às consequências das condutas dos agentes representativos e dos consorciados. Ela obteve 213 codificações e os casos de Sanção observados nos Protocolos de Intenções dos CIS-MG preveem aprovação da Assembleia Geral e são apurados conforme o regime interno de cada consórcio. Além disso, ressalta-se que, para efeitos de análise, as sanções são subdivididas em positivas e negativas.

As sanções positivas correspondem às recompensas recebidas pelos cargos e comissões. É de responsabilidade do presidente conceder e atender ao limite de recursos destinados a esse fim. Em alguns consórcios, fica vedado o recebimento de qualquer espécie remuneratória ou mesmo de indenização aos cargos e aos participantes das atividades do consórcio.

Já as sanções negativas fazem referência aos consórcios que não estão em dia com suas obrigações operacionais e financeiras, tais como: deixar de efetuar o integral repasse do Contrato de Rateio, não quitar os valores referentes às prestações de serviços contratados pelo ente consorciado por período superior a 30 (trinta) dias e deixar de fornecer documentação solicitada pelo Consórcio, não justificando tal omissão em até 15 (quinze) dias após ser notificado. Todas essas ações poderão afetar os direitos dos consorciados, especificamente o de exercer o direito de voto e serem votados nas Assembleias Gerais.

Com relação aos dados referentes à categoria Sanção, pôde-se verificar que foram encontradas algumas informações referentes às recompensas e punições nos Protocolos de Intenções dos CIS-MG. Ressalta-se, no entanto, que as sanções positivas ou as recompensas aqui encontradas se aplicam a todos os colaboradores dos CIS-MG, não aos atores que representam os municípios consorciados e que, de forma específica, fazem parte da Assembleia Geral e tomam decisões nos CIS-MG. Além disso, ressalta-se que não são encontradas aproximações do conceito de enforcement proposto por Schedler (1999), já que as sanções negativas se voltam para os consorciados em geral, não aos atores que são responsáveis pela gestão dos CIS-MG e que deveriam prestar contas de suas ações, como visto na categoria Relação de Agência, que é o caso do presidente, vice-presidente e secretário-executivo.

Por meio deste estudo, foi possível perceber e avaliar a presença de elementos da Teoria da Agência e da Accountability nos Protocolos de Intenções dos CIS-MG. Esses elementos foram apresentados a partir das categorias de análise criadas: Relação de Agência, Informação Transparente, Participação, Controle e Sanção.

Por meio da categoria Relação de Agência, foi possível observar relações que podem configurar o que é chamado na literatura por tal, sendo identificados dois tipos de relação que se assemelham ao que é apresentado na teoria: a relação entre a Assembleia Geral e o presidente e a relação entre o presidente e o secretário-executivo. Pela Informação Transparente foi possível apresentar informações transmitidas somente para os consorciados e ainda aquelas publicitadas a toda a sociedade. Na categoria Participação, foram destacadas as participações e interações internas e externas, apresentando também as parcerias e o desenvolvimento de estudos e ações conjuntas entre os consorciados e outros agentes com vistas a promover a saúde. Na categoria Controle, foram expostos os agentes responsáveis pela fiscalização e, ainda, os mecanismos utilizados pelos consórcios para promover o controle em tais entidades. Por fim, na categoria Sanção, foram apresentadas as consequências positivas e negativas dos consorciados e dos atores que pertencem aos CIS-MG.

Os resultados mostraram também que, nos documentos analisados, foram encontrados elementos da Teoria da Agência e da Accountability, bem como elementos correspondentes à Accountability Vertical, Horizontal, Societal e Democrática. Ressaltaram-se, no entanto, algumas definições ainda incipientes nos documentos analisados (accountability política e enforcement), que poderiam minimizar/mitigar possíveis problemas para a realização de ações conjuntas por parte dos municípios consorciados.

Com base nos achados, o estudo apresentou contribuições para a teoria, principalmente com a temática da cooperação intergovernamental, pois se buscou avançar com relação aos estudos já existentes na literatura, tendo em vista que não foram encontrados muitos deles que se remetem à análise da Teoria da Agência e da Accountability nos consórcios públicos, em especial em consórcios intermunicipais de saúde. Além disso, este estudo também contribuiu para os gestores públicos, pois apresentou a importância da atuação accountable no âmbito público, principalmente no caso específico dos consórcios públicos. Dessa forma, este estudo pôde indicar principalmente para os prefeitos formas de minimizar as dificuldades encontradas na gestão de estruturas públicas de cooperação. Por fim, para as entidades da sociedade civil e também para a sociedade em geral, o estudo chamou atenção para as possíveis interações e formas de intervenção, que podem auxiliar não somente os problemas internos dos CIS-MG, mas podem também contribuir para a prestação de serviços em saúde.

Este artigo apresentou limitações por analisar um conjunto delimitado de consórcios intermunicipais de saúde e também por analisar somente os Protocolos de Intenções. No entanto, o intuito não foi o de generalizar as práticas relacionadas à agência e também práticas accountables dos CIS-MG, pois entende-se que cada contexto pode interferir na gestão de tais entidades. Além disso, quanto aos documentos, apesar de reconhecer a diferença entre os papéis e a realidade, os autores reafirmam a importância dos Protocolos de Intenções, já que consistem nos primeiros contratos firmados entre os CIS-MG e que, por isso, consistem em acordos que irão influenciar as ações e decisões dessas formas de cooperação municipal.

Como sugestões para estudos futuros, pode-se buscar compreender a realidade dos consórcios analisados por meio de dados primários, principalmente a partir de entrevistas, com o intuito de investigar também aspectos que aqui não foram observados, tais como aqueles relacionados à cooperação/conflito dos agentes e ainda a gestão dos consórcios, como forma de motivar ou inibir tais aspectos.

ABRUCIO, F. L.; LOUREIRO, M. R. Finanças públicas, democracia e accountability: o debate teórico e o caso brasileiro. v. 1, p. 83, 2005. Disponível em: < http://www.ufpa.br/epdir/images/docs/paper12.pdf >. Acesso em: 20 jun. 2018.

ABRUCIO, F. L.; SANO, H.; SYDOW, C. T. Radiografia do associativismo territorial brasileiro: tendências, desafios e impactos sobre as regiões metropolitanas. v. 9, n. 2, p. 189-208, 2008.

ACKERMAN, J. Social Accountability in the Public Sector A Conceptual Discussion. World Bank Social Development Papers, n. 82, p. 1-52, 2005.

AKDERE, M.; AZEVEDO, R. E. Agency theory implications for efficient contracts in organization development. Organization Development Journal, v. 24, n. 2, p. 43, 2006.

ANDRADE, A.; ROSSETTI, J. P. Governança corporativa: fundamentos, desenvolvimento e tendências. Governança corporativa: fundamentos, desenvolvimento e tendências. Atlas, 2007.

ARANTES, R. B; LOUREIRO, M. R; COUTO, C; TEIXEIRA, M. A. C. Controles democráticos sobre a administração pública no Brasil: Legislativo, tribunais de contas, Judiciário e Ministério Público. In: LOUREIRO, M. R.; ABRUCIO, F. L.; PACHECO, R. S. (orgs.). Burocracia e política no Brasil: desafios para o Estado democrático no século XXI. Rio de Janeiro: Editora FGV, 2010

ARMSTRONG, A.; JIA, X.; TOTIKIDIS, V. A comparative study of governance in the public sector versus the private sector in Australia. GovNet Annual Conference, Contemporary Issues in Governance 28-30 Nov 2005, p. 1-12, 2005.

ATTILA, G. Agency problems in public sector. Annals of the University of Oradea, Economic Science Series, v. 21, n. 1, p. 708-712, 2012.

BARAC, K. Corporate Governance in the public sector. Auditing SA, p. 20-31, 2001.

BARDIN, L. Análise de conteúdo. Lisboa: Edições 70, 2009.

BARRETT, P. J. Achieving Better Practice Corporate Governance in the Public Sector. International Quality & Productivity Centre Seminar, n. June, 2002.

BATISTA, S. O papel dos dirigentes municipais e regionais na criação e gestão dos consórcios públicos / Sinoel Batista ... [et al.]. Guia de Consórcios Públicos. Caderno v. 2 – 1. ed. – Brasília, DF. Caixa Econômica Federal, 276 p., 2011.

BRASIL. Lei n.º 11.107, de 6 de abril de 2005. Dispõe sobre normas gerais de contratação de consórcios públicos e dá outras providências. Diário Oficial da União, Brasília, DF, 07 abr. de 2005.

BROADBENT, J.; DIETRICH, M.; LAUGHLIN, R. The Development of Principal-Agent, Contracting and Accountability Relationships in the Public Sector: Conceptual and Cultural Problems. Critical Perspectives on Accounting, v. 7, n. 3, p. 259-284, 1996.

CAMPOS, A. M. Accountability: quando poderemos traduzí-la para o português? Revista de Administração Pública, v. 24, n. 2, p. 30-50, 1990.

CARNEIRO, C. Governança e Accountability: algumas notas introdutórias. Texto para discussão, p. 1-14, 2004.

CARVALHO, A. G. Governança corporativa no Brasil em perspectiva. Revista de Administração, v. 37, n. 3, p. 19-32, 2002.

CAVALCANTE, M. C. N.; LUCA, M. M. M. Controladoria como instrumento de governança no setor público. Revista de Educação e Pesquisa em Contabilidade, v. 7, n. 1, p. 73-90, 2013.

COUTINHO, E. Coesão e Integração Regional no Grande ABC Paulista: o desafio. p. 1-15, 2009.

DALLABRIDA, V. R. Desenvolvimento e governança territorial: um ensaio preliminar sobre a necessidade da regulação no processo de gestão do desenvolvimento. Redes, v. 15, n. 3, p. 165-186, 2010.

FONTES FILHO, J. R.; PICOLIN, L. M. Governança corporativa em empresas estatais: avanços, propostas e limitações. Revista de Administração Pública, v. 42, n. 6, p. 1163-1188, 2008.

GALINDO, J. M; CORDEIRO, J. C; VILLANI, R. A. C; FILHO, E. A. B; RODRIGUES, C. S. Gestão interfederativa do SUS: a experiência gerencial do Consórcio Intermunicipal do Sertão do Araripe de Pernambuco. Revista de Administração Pública, v. 48, n. 6, p. 1545-1566, 2014.

GERIGK, W.; PESSALI, H. F. A promoção da cooperação nos consórcios intermunicipais de saúde do estado do Paraná. Revista de Administração Pública, v. 48, n. 6, p. 1525-1543, 2014.

GODOY, A. S. Introdução à pesquisa qualitativa e suas possibilidades. Revista de Administração de Empresas, v. 35, n. 2, p. 57-63, 1995.

HART, O. Corporate Governance : Some Theory and Implications. The Economic Journal, v. 105, n. 430, p. 678-689, 1995.

JENSEN, M. C.; MECKLING, W. H. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, v. 3, n. 4, p. 305-360, 1976.

LAVILLE, C.; DIONNE, J. A construção do saber: manual de metodologia da pesquisa em ciências humanas. A construção do saber: manual de metodologia da pesquisa em ciências humanas,1999.

LINHARES, P. de T. F. S. Evolução da cooperação intermunicipal no brasil. IV Congresso CONSAD de Gestão Pública, 2011.

MACHADO, J. A.; ANDRADE, M. L. C. Cooperação intergovernamental, consórcios públicos e sistemas de distribuição de custos e benefícios. Revista de Administração Pública, v. 48, n. 3, p. 695-720, 2014.

MARTINS, F. J. DE O. Accountability no regime próprio de previdência dos servidores públicos municipais: análise do IPREVI - Viçosa/MG. 2015. Universidade Federal de Viçosa, 2015.

O’DONNELL, G. Accountability horizontal e novas poliarquias. Lua nova, v. 44, n. 98, p. 27-54, 1998.

PERUZZOTTI, E.; SMULOVITZ, C. Accountability social: la otra cara del control. Controlando la politica: Ciudadanos y medios en las nuevas democracias latinoamericanas, p. 23-52, 2002.

PETERS, B. G. Gobernanza y burocracia publica: nuevas formas de democracia o nuevas formas de control? Foro Internacional, v. 182, n. 4, p. 585-598, 2005.

PINHO, J. A. G; SACRAMENTO, A. R. S. Accountability: já podemos traduzi-la para o português?.Revista de Administração Pública, v. 43, n. 6, p. 1343-1368, 2009.

RAUPP, F. M.; BEUREN, I. M. Metodologia da pesquisa aplicável às ciências. Como elaborar trabalhos monográficos em contabilidade: teoria e prática. São Paulo: Atlas, 2006.

RAVANELLI, P. Consórcios Públicos: os desafios do fortalecimento de mecanismos de cooperação e colaboração entre os entes federados. In: Congresso Consad de Gestão Pública, 2010.

ROCHA, A. C. Accountability na administração pública: modelos teóricos e abordagens. Revista Contabilidade, Gestão e Governança, v. 14, n. 2, p. 82-97, 2011.

SCHEDLER, A. Conceptualizing Accountability. The Self-Restraining State: Power and Accountability in New Democracies, 1999.

SLOMSKI, V.; MELLO, G. R. Governança Corporativa e governança na gestão pública. São Paulo: Editora Atlas SA, 2008.

TEIXEIRA, A. C. V. As novas figuras contratuais nos consórcios públicos. Consórcios públicos: instrumento do federalismo cooperativo. Belo Horizonte: Fórum, 2008. p. 145-164.

______________________________

Jéssica Natália da Silva1

Doutoranda do Programa de Pós-Graduação em Administração da Universidade Federal de Viçosa (UFV). Professora da Faculdade Dinâmica do Vale do Piranga. Universidade Federal de Viçosa (FADIP); Viçosa – Minas Gerais – MG, bRASIL. E-mail: jessicanatalia.adm@gmail.com

Bruno Tavares2

Professor Doutor do Departamento de Administração e Contabilidade da Universidade Federal de Viçosa. Universidade Federal de Viçosa; Viçosa – Minas Gerais – MG, Brasil. E-mail: btavares@ufv.br

Maysa Alves Correa Silva3

Graduanda em Contabilidade pela Universidade Federal de Viçosa. Universidade Federal de Viçosa, Viçosa – Minas Gerais – MG, Brasil. E-mail: maysa.correa66@gmail.com

Evandro Rodrigues de Faria4

Professor Doutor do Departamento de Administração e Contabilidade da Universidade Federal de Viçosa. Universidade Federal de Viçosa, Viçosa – Minas Gerais – MG, Brasil. E-mail: evandroadm@ufv.br

Recebido em: 31/08/18

Aprovado em:28/08/2019