DOI: 10.13037/gr.vol36n107.5658

CRISE FINANCEIRA E OS SISTEMAS BANCÁRIOS DE BRASIL E ALEMANHA – O PAPEL DOS BANCOS PÚBLICOS

FINANCIAL CRISIS AND THE BANKING SYSTEMS OF BRAZIL AND GERMANY - THE ROLE OF PUBLIC BANKS

Fernanda Faria Silva1

Orcid: http://orcid.org/0000-0003-0871-4502

Iara Moreira Chaves2

Orcid: http://orcid.org/0000-0003-1512-6813

1, 2 (Universidade Federal de Ouro Preto)

RESUMO

Este trabalho buscou analisar a importância dos bancos públicos na implantação de políticas anticíclicas de contenção da crise do subprime (2007-2008) no Brasil e na Alemanha. Embora sejam países diferentes em termos de desenvolvimento econômico e financeiro, ambos têm em comum o fato de exercerem grande centralidade quando se considera o peso do setor bancário na oferta de crédito e serviços (bank based markets), com forte influência nas regiões nas quais estão inseridas. Para cumprir este objetivo, foram apresentados os desdobramentos da crise no sistema financeiro americano e como a Alemanha e o Brasil foram atingidos. Foram estudadas as políticas aplicadas pelos governos no sentido de conter os avanços da crise e, através dos indicadores de alavancagem financeira e preferência pela liquidez, como as instituições bancárias (públicas e privadas) atuaram. Foi verificado que os bancos públicos desempenharam importante papel de estabilização no período de instabilidade no que tange ao fornecimento de crédito contribuindo para manutenção da liquidez em ambos os países.

Palavras-chave: Crise financeira. Bancos públicos. Políticas anticíclicas. Alavancagem. Preferência pela liquidez. Brasil. Alemanha.

ABSTRACT

This study aimed to analyze the importance of public banks in the implementation of countercyclical policies to contain the subprime crisis (2007-2008) in Brazil and Germany. Although they are different countries in terms of economic and financial development, both play a great central role when considering the weight of the banking sector in the supply of credit and services (bank based markets), exerting an important influence in the regions in which they are inserted. In order to fulfill this objective, it was presented the unfolding of the crisis in the USA financial system and how Germany and Brazil were affected. The policies applied by governments to contain the progress of the crisis were studied and, through the indicators of financial leverage and liquidity preference, how the banking institutions (public and private) acted. It was verified that the public banks played an important role of stabilization during the period of instability in the supply of credit contributing effectively to maintain liquidity in both countries.

Keywords: Financial crisis. Public banks. Countercyclical policies. Leverage. Liquidity preference. Brazil. Germany.

A crise econômica iniciada no mercado de hipotecas dos Estados Unidos entre os anos de 2007 e 2008 expôs a interconectividade e a vulnerabilidade dos mercados internacionais, tornando mais evidente o importante papel dos bancos nas economias mundiais. Os sistemas bancários ao redor do mundo foram afetados de maneiras diferentes, de acordo com o grau de integralização e de envolvimento de suas instituições com investimentos externos de risco. Brasil e Alemanha foram atingidos de formas diferenciadas, mas também, guardaram algumas similaridades, associadas à forte presença dos bancos em suas economias, em especial, dos bancos públicos. Em ambos os países, tais instituições foram usadas para operacionalizarem políticas anticíclicas no combate à crise subprime. Por não serem orientados exclusivamente pelo lucro e por possuírem, em alguns casos, ‘missão social’, esses bancos podem atuar como canais de estabilização da economia e desempenhar um papel importante na recuperação e contenção dos avanços das crises e outros tipos de instabilidades financeiras.

O objetivo deste trabalho é analisar o comportamento das instituições financeiras públicas, privadas nacionais e privadas estrangeiras no enfrentamento da crise do subprime (2007-2008) no Brasil e na Alemanha, por meio de dois indicadores: o de alavancagem e da preferência pela liquidez. Apesar das diferenças regulatórias e institucionais, como também das características de composição, segmentação de mercado bancário e até mesmo na “missão” dos bancos em ambos os países (o que será detalhado na parte 3), a escolha pelos dois países deve-se ao papel central que os seus sistemas bancários detêm em seus mercados financeiros (respectivamente, no mercado monetário europeu – caso alemão - e na América Latina – caso brasileiro); além do que em ambos foi constatada a forte participação das instituições bancárias públicas como estratégicas para incentivar, de forma anticíclica, a recuperação de suas economias.

No que tange à escolha dos indicadores utilizados neste trabalho, pretende-se fazer um esforço exploratório de análise, mesmo entendendo que ela pode (e deve) ser ampliada pelo uso de outras estratégias metodológicas (seja pela proposição de outros indicadores, seja via modelos estatísticos – econométricos), o que é recorrente na literatura econômica. Todavia, este trabalho parte de um esforço metodológico preliminar de, em primeiro lugar, estabelecer comparações entre a atuação anticíclica de dois tipos de instituições bancárias (públicas versus privadas) a partir de características centrais da última crise financeira, caracterizada pela forte preferência pela liquidez (convencionalmente chamada de empoçamento de liquidez) e grande instabilidade após um ciclo econômico favorável (o que se espera captar pelo indicador de alavancagem).

O enfoque central será na análise do comportamento anticíclico das instituições controladas pelo governo. Para isso, buscou-se estudar as causas da crise pelo entendimento do funcionamento do sistema bancário americano. Foram analisados os desdobramentos para os sistemas bancários do Brasil e da Alemanha, a partir do cálculo de indicadores de alavancagem financeira e preferência pela liquidez, foram investigados de que forma o empoçamento de liquidez e o aumento da instabilidade, afetou a dinâmica do crédito.

Para discutir as causas e efeitos da crise subprime nos países selecionados e reforçar a importância dos bancos públicos na sua atenuação, este trabalho foi organizado em quatro partes, além desta introdução. Na primeira delas foram apresentados o cerne da crise iniciada nos Estados Unidos e na seção seguinte os seus desdobramentos no mercado europeu. Na terceira seção foram tratados os sistemas bancários brasileiro e alemão, suas especificidades, a maneira como foram atingidos pela crise. Em seguida, foram apresentadas as ações dos respectivos governos, por meio de uma análise qualitativa a partir do cálculo de indicadores de alavancagem e preferência pela liquidez para bancos públicos e privados, tendo sido evidenciado como essas instituições reagiram no tocante à dinâmica do crédito. A análise dos indicadores reforçou a importância das instituições públicas financeiras na gestão da crise nesses dois países. Por fim, as considerações finais encerraram este artigo.

A globalização financeira apresenta-se sob várias formas, incluindo a grande integração dos mercados financeiros fora das fronteiras, a expansão do volume de fluxos financeiros internacionais e o crescente alcance com o qual as instituições financeiras operam em diversos países. Os Estados Unidos têm ocupado um lugar único e privilegiado no sistema financeiro internacional, sendo que o dólar americano permanece como moeda dominante para transações internacionais.

Na década de 1980, o ritmo de integração dos mercados globais de crédito e instituições financeiras foi acelerado. O contágio da crise financeira recente, particularmente no que diz respeito aos países europeus, comprovou a interconectividade dos mercados dos EUA com o resto do mundo (POLLIN; HEINTZ, 2012). O sistema financeiro norte-americano possui um método peculiar no estabelecimento de canais diretos de financiamento, ao contrário da maioria dos outros casos, em que se vê uma instituição financeira inserindo obrigações de sua emissão entre o aplicador final e o tomador de recursos.

Segundo Cardim (2008), alguns canais importantes de colocação de papéis (ações e títulos públicos) são lançados diretamente junto ao público não financeiro, incluindo os investidores institucionais. O avanço no financiamento direto levou a uma grande diferenciação de instrumentos financeiros, de modo a que se pudesse oferecer ao público produtos adequados às suas preferências.

Tal característica de mercado foi favorecida, sobretudo, à dimensão do mercado financeiro americano, amplo não apenas em função da renda do país como também por sua diversificação, contando com grande número e tipos de instituições financeiras: bancos comerciais, instituições depositárias, fundos mútuos, fundos de pensão, companhias de seguro, companhias financeiras, companhias de financiamento, bancos hipotecários, bancos de investimento, corretores e dealers (POLLIN; HEINTZ, 2012). Em meados dos anos 2000, com a baixa inflação da economia norte-americana, o Federal Reserve (FED) adotou uma política de manutenção de baixas taxas de juros. O ganho de bancos e financeiras com as aplicações tradicionais manteve-se reduzido, fazendo com que essas instituições buscassem novas formas de aplicações, passando ao mercado de financiamento imobiliário, cujo mercado era tido como de lento crescimento, ainda muito atrelado ao crescimento vegetativo da população, fazendo com que essas instituições buscassem meios de impulsioná-lo estendendo o crédito para as famílias de rendas mais baixas, por meio dos empréstimos subprime (gerando, assim, o segmento de hipotecas securitizadas).

Dada a expansão do crédito hipotecário, a maior liquidez do mercado secundário de hipotecas (mortgage backed securiries ou MBS) e o baixo patamar das taxas de juros, os agentes financeiros (como os grandes bancos comerciais privados) passaram a atuar como securitizadores de hipotecas e buscaram atrair clientes considerados de alto risco e sem emprego fixo (BIANCO, 2008). Ainda assim, sabia-se que esses clientes haviam sido deixados de fora do mercado por uma razão, o que os bancos e financeiras fizeram foi disfarçar essas hipotecas subprime por meio de securitização[1].

Alguns artifícios foram usados para convencer essas pessoas – antes excluídas do mercado de hipotecas – a tomarem os empréstimos, uma delas foi cobrar taxas de juros muito baixas no início e as aumentar drasticamente ao longo tempo, o que levou muitos tomadores a adquirirem uma dívida que no decorrer do tempo não podiam pagar. Dessa forma, os investidores passaram a perceber que haviam depositado grande confiança em um mercado não tão confiável, e, à medida que mais indivíduos se tornavam inadimplentes, muitos investidores tentaram se desfazer desses títulos. Quando a percepção de insegurança se espalhou e cada vez mais investidores tentavam vender seus títulos, o preço desses papéis caiu vertiginosamente, levando instituições financeiras e os bancos a terem déficits nos ativos seguido de falência ou quase falência de muitas delas (CARDIM, 2008).

Durante esse período, houve também um controverso passo no movimento de desregulação. Em 2004, a Comissão de Mercados e Investidores dos Estados Unidos tomou a decisão de permitir que bancos de investimento aumentassem a razão dívida/capital. Dessa forma, tais instituições poderiam adquirir mais títulos de hipoteca (SECURITIES AND EXCHANGE COMMISSION, 2005). Várias empresas ficaram altamente alavancadas, o que levou à indagação sobre a real influência das mudanças de regras no comportamento das instituições financeiras, já que elas não eram previamente respeitadas, algumas taxas não permitidas já vinham sendo praticadas.

O cenário apresentado era de bancos e financeiras falidos (com ativos valendo menos que passivos), aumento da desconfiança no mercado, e, assim, a sociedade em geral passa a temer suas economias. Os investidores receosos cessam seus investimentos e os bancos restantes, que não entraram em falência, reduzem a oferta de empréstimo. Sem crédito disponível, os consumidores deixam de adquirir bens duráveis, o que contribui para a desaceleração econômica, aumentando o desemprego e o risco de recessão se instala.

Na tentativa de controlar a situação, o governo norte-americano comprou os ativos que as financeiras não conseguiam vender no mercado, buscando estabilizar o valor dos títulos, reter as falências e permitir que bancos e financeiras retomassem seus capitais, voltando a emprestar (ARIENTI; INÁCIO, 2010). No entanto, o que se verificou foi que essas instituições continuaram tentando vender seus títulos a qualquer preço, o mercado não recuperou a confiança e os empréstimos continuaram paralisados. A partir daí a crise financeira americana passou a se alastrar pelo mundo, chegando à Zona do Euro e ameaçando países emergentes como o Brasil.

Aos primeiros sinais da crise estadunidense acreditava-se que a economia europeia estaria imune às turbulências financeiras. Tal crença foi alimentada pelas percepções de que a economia real, mesmo que de forma branda, estava prosperando em fundamentos fortes como o rápido crescimento de exportações e sólidas posições financeiras de famílias e empresas. A primeira exposição de vários países da União Europeia à crise foi revelada em agosto de 2007, quando o BNP-Paribas anunciou a suspensão do resgate de três fundos por falta de liquidez no mercado. Assim, com um pouco de atraso, a Zona do Euro foi atingida pela crise financeira (WYPLOSZ, 2010).

Em setembro de 2008, do resgate da Fannie Mae e da Freddy Mac à constatação da irreparável situação do Lehman Brothers e aos temores da gigante dos seguros AIG[2], a Zona do Euro entrou em severa recessão (WYPLOSZ, 2010). A transmissão das dificuldades financeiras para a economia real evoluiu rapidamente, o custo e a disponibilidade do crédito foram fortemente impactados, afetando os orçamentos domésticos e reduzindo a demanda principalmente para bens de consumo duráveis e habitação. O financiamento das empresas, independentemente do seu porte, foi prejudicado. Com a confiança arruinada, investidores passaram a liquidar massivamente seus títulos, levando o mercado de ações ao colapso (LAROIÈSERE, 2009).

Os bancos foram forçados a restringirem o crédito, o ritmo das atividades econômicas decresceu, as carteiras de crédito se deterioraram. À medida que o crédito comercial tornou-se escasso e caro, o comércio mundial despencou e as empresas industriais apresentaram quedas nas vendas e acúmulo dos estoques. A confiança dos consumidores e das empresas caiu para níveis sem precedentes (COMISSÃO EUROPEIA, 2009). Foi a partir de então que a economia da União Europeia entrou no pior declínio registrado desde a década de 1930. A transmissão fronteiriça foi muito rápida, devido às estreitas conexões no próprio sistema financeiro e também às cadeias fortemente integradas nos mercados de produtos globais (BERGMANN et al, 2015).

Para entender por que o rompimento da bolha imobiliária teve um impacto tão devastador também na Europa é preciso analisar os fatores, tanto macroeconômicos quanto os relacionados ao desenvolvimento e funcionamento dos mercados financeiros, que resultaram em posições de excessiva alavancagem de instituições da Zona do Euro. Contas de capital abertas permitiram o excesso de liquidez global com rápido aumento nos preços dos ativos também na Europa. Entre os principais canais dessa transmissão estão: i) a pressão ascendente sobre as taxas de câmbio europeias em relação ao dólar americano, que reduziu a inflação importada e permitiu uma orientação mais fácil da política monetária; ii) os chamados carry trades, nos quais os investidores emprestam em moedas com taxas de juros baixas e investem em moedas de maior rendimento, ignorando o risco da taxa de câmbio, que implicou o vazamento da liquidez global nos mercados financeiros europeus e iii) os grandes fluxos de capitais possibilitados pela integração dos mercados financeiros, desviados para mercados imobiliários em vários países, principalmente aqueles que usufruíram de rápidos aumentos nas rendas per capitas (COMISSÃO EUROPEIA, 2009).

As condições financeiras também tiveram raízes microeconômicas: tais como a maior desregulamentação dos mercados financeiros; o modelo “originar e distribuir” - que fomentou os empréstimos securitizados - e as mudanças tecnológicas que permitiram o desenvolvimento dos novos e complexos produtos financeiros respaldados por títulos hipotecários. Junto a isso, os sistemas de compensação nos bancos encorajavam a tomada de riscos excessivos a curto prazo, ignorando as consequências de suas ações a longo prazo. A remoção desses novos produtos dos balanços dos bancos através dos “veículos de titularização” ou Special Purpose Vehicles (SPVs) foi negligenciada em vários países devido às fraquezas em supervisão e regulação. Por meio de fusões e aquisições, os bancos cresceram enormemente, sendo considerados como muito grandes e muito interconectados para falhar, o que aumentou o risco moral (GONTIJO, 2008).

Os SPVs solicitaram as linhas de crédito junto a seus bancos originários, que também se depararam com problemas de liquidez. O custo do credit default swaps aumentou rapidamente. Isso explica como os problemas em nichos específicos do mercado financeiro dos EUA (as hipotecas de alto risco representavam 3% dos ativos financeiros deste país), gradativamente, puderam infectar todo o sistema bancário global e desencadear uma explosiva espiral de queda dos preços dos ativos e perdas bancárias (Comissão Européia, 2009).

Como o resultado desses desenvolvimentos macro e microeconômicos, as instituições financeiras foram induzidas a financiar seus portfólios com cada vez menos capital. O resultado foi uma combinação de inflação dos preços dos ativos e um subjacente deterioramento da qualidade do crédito. Os grandes bancos de investimento americanos atingiram índices de alavancagem de 20 a 30 pontos, mas alguns grandes bancos europeus atuaram ainda mais altamente alavancados. Elevada alavancagem e um pequeno declínio nos valores dos portfólios podem ser suficientes para tornar-se uma instituição financeira insolvente. Além disso, os desajustes entre o prazo de vencimento (geralmente mais longo dos portfólios) e a baixa maturidade dos empréstimos no mercado monetário representavam o risco de uma aguda escassez de liquidez caso o abastecimento no mesmo se estancasse (COMISSÃO EUROPEIA, 2009).

A Zona do Euro entrou em recessão mais tardiamente que os EUA, mas quando isso aconteceu, o declínio econômico foi abrupto (WYPLOSZ, 2010). O estourar da bolha dos preços dos imóveis nos EUA levou a empréstimos hipotecários inadimplentes, que prejudicaram o sistema bancário deste país, e outros, tais como o alemão e o brasileiro. Por isso, a próxima seção tem o papel de elucidar como os bancos atuantes no Brasil e na Alemanha se portaram diante deste cenário, como também serão apresentadas as características de ambos os sistemas bancários e os impactos após o colapso econômico de 2008.

Entender as características e o papel das instituições que os compõe é essencial para compreender como elas se comportaram frente às medidas aplicadas pelos governos para conter os avanços da crise. Na Alemanha, por muitos anos, os bancos têm sido a parte mais importante do sistema financeiro. Juntamente com o Japão, o país é considerado como o protótipo de país com o sistema financeiro baseado em bancos ou bank-based (ALLEN; GALE, 2000). Nesse sistema, essas instituições desempenham um papel de liderança na mobilização de poupança e alocação de capital.

No Brasil, as instituições bancárias oficiais retificaram sua importância para o sistema financeiro no período de enfrentamento da crise quando foram usadas no processo de restabelecimento da liquidez da economia. A próxima seção abordará as especificidades dos sistemas bancários alemão e brasileiro, a forma como foram atingidos pela crise, as medidas tomadas pelo governo de cada país para conter seus avanços e a demonstração de indicadores de alavancagem financeira e preferência pela liquidez que evidenciam as particularidades das instituições públicas, privadas nacionais e privadas estrangeiras que compõem cada sistema.

4.1 O SISTEMA BANCÁRIO ALEMÃO

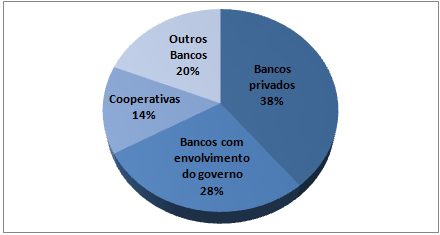

A estrutura básica do sistema bancário alemão emergiu no século XIX. Enquanto bancos privados (frequentemente familiares) predominavam no início do século XIX, hoje tem menos participação no que é conhecido como o “Three-Pillar-System” ou sistema dos três pilares. Esse é composto de três grupos de bancos que se distinguem pela estrutura de propriedade e orientação comercial. São eles: bancos privados (incluindo os chamados “grandes bancos” fundados nos anos 1870); bancos com envolvimento do governo (que incluem os bancos de poupança Sparkassen e os Landesbanken) e os bancos cooperativos que emergiram por volta de 1850 (INTERNATIONAL MONETARY FUND, 2011).

A crise financeira de 1930 culminou na primeira lei bancária alemã de 1934, que criou um regime de regulamentação e supervisão geral pelo qual os bancos de poupança e os bancos cooperativos entraram na mesma base regulatória dos bancos comerciais privados. Principalmente por razões políticas, a importância dos bancos de poupança e cooperativas cresceu consideravelmente no período após a Segunda Guerra Mundial, por terem tido menor participação no regime nazista (BROICH, 2009).

A partir de 1990, após a reunificação alemã, seguida da integração monetária européia e de uma política geral de desregulamentação e estímulo à globalização, os bancos privados ganharam mais importância na economia. A crise financeira global em 2007/2008 afetou estes grandes bancos porque eles estavam mais envolvidos em atividades de investimentos bancário (BROICH, 2009). Os bancos comerciais privados formam o primeiro dos três pilares do sistema bancário alemão e representa o maior segmento em termo de ativos totais, 38%. Tais instituições são mais claramente orientadas por lucros do que os bancos pertencentes aos dois outros pilares (INTERNATIONAL MONETARY FUND, 2011).

Gráfico 1- Percentual de ativos por pilar pelo total de ativos do sistema bancário em 2015

Fonte: Elaboração própria a partir dos dados divulgados pelo Deutsche Bundesbank (2015)

Em seus primeiros anos de fundação os principais bancos comerciais privados eram quase que exclusivamente voltados para servir às necessidades financeiras de clientes cooperativos, tendo um importante papel na criação e crescimento das grandes empresas alemãs. A partir desse papel surgiu uma relação próxima entre os grandes bancos e a indústria alemã. Tais instituições se tornaram os bancos domésticos das grandes empresas e mantiveram esse papel até a virada do século XX, sendo os principais provedores de crédito e de outros serviços financeiros; em muitos casos, participando da governança via participações acionárias, cadeiras no conselho fiscal e direito de voto nas reuniões gerais de acionistas (BEHR; SCHMIDT, 2015).

Apenas nos anos 1960 os grandes bancos alemães se abriram para a população em geral e expandiram suas redes de agências, porém, o foco dos negócios permanecera quase que exclusivamente na Alemanha. Somente nos anos 1990, estes ampliaram suas presenças nos mercados internacionais, tornando-se importantes atores no cenário de investimentos bancários. Como consequências dessa reorientação, se tem a descontinuidade do papel de bancos domésticos, venda da maioria das participações em empresas alemãs e saída dos conselhos fiscais (BEHR; SCHMIDT, 2015).

O segundo pilar compreende o grupo dos bancos públicos que inclui os bancos de poupança locais chamados Sparkassen e os bancos regionais chamados Landesbanken, que juntos representam cerca de 30% do total de ativos do sistema bancário alemão. Os Sparkassen são bancos de pequeno e médio porte que possuem uma densa rede de agências e atendem principalmente seus clientes locais, oferecendo uma série de atividades bancárias universais. Há décadas são os líderes em empréstimos para pequenas e médias empresas. Os bancos de poupança locais operam sob um regime de direito público e são afiliados aos órgãos públicos que dominam a área na qual operam e aos quais têm, por lei, suas operações controladas. Os respectivos municípios não são proprietários em um sentido legal, mas sim como “instituições de apoio”, que possuem certos direitos e obrigações de propriedade. Na maioria dos casos, o prefeito ou o chefe político de um município é o presidente do conselho administrativo do banco de poupança (INTERNATIONAL MONETARY FUND, 2011).

Cada Sparkassen opera dentro de sua própria região e compete com bancos comerciais e bancos cooperativos, mas não com outros Sparkassen. A maior parte do seu lucro é retida para fortalecer o seu patrimônio ou usada para realização de projetos de bem-estar público e a reivindicação dos lucros, por parte dos municípios, é limitada. De acordo com as leis dos bancos de poupança, a finalidade dos Sparkassen é apoiar a economia e a população local e não obter o maior lucro possível. No entanto, tais bancos são requeridos por lei a operar de forma eficiente e lucrativa (INTERNATIONAL MONETARY FUND, 2011).

O segundo grupo do pilar são os Landesbanken, originalmente criados para atuarem como uma espécie de bancos centrais dos Sparkassen, operando de acordo com um princípio regional que compreende um ou mais estados federativos. Tradicionalmente a função dos bancos regionais é servir como banco de compensação para os bancos de poupança locais e fornecer serviços a clientes para os quais os Sparkassen seriam muito pequenos. Isso inclui o co-financiamento de empréstimos para clientes locais, vários serviços de investimento bancário e a maioria das operações internacionais. No entanto, ao longo dos anos o alcance de suas operações aumentou consideravelmente. A partir dos anos 1980 vários Landesbanken começaram a operar em escala até mesmo internacional, envolvidos em financiamentos por atacado, investimentos bancários e atividades comerciais no exterior, competindo com os grandes bancos privados. Em alguns casos, começaram a competir com os bancos de poupança locais, aos quais eles supostamente deveriam dar suporte (HAU; THUM, 2010).

O terceiro pilar do sistema bancário alemão são os bancos cooperativos, que representam cerca de 2/3 das instituições. Em termos de ativos correspondem à metade do tamanho dos outros dois pilares, representando 14% do total de ativos bancários (Behr e Schmidt 2015). Segundo estes autores, tal grupo pode ser subdividido em duas partes: as cooperativas locais (pequenas e médias) que são enraizadas localmente e com modelo de negócios bem simples, criados originalmente para combater a exclusão financeira e que até hoje busca apoiar as atividades comerciais de seus membros e não maximizar lucro. Por outro lado, as instituições centrais, financeiras ou não, que desempenham funções especiais para os bancos locais e seus clientes. O princípio regional aplica-se também aos bancos cooperativos e fornece a base econômica para a estreita cooperação no âmbito da rede.

Estritamente falando o sistema bancário alemão se estende para além dos três pilares, dado que existe também um quarto grupo chamado ‘outros bancos’. Entre eles estão os bancos hipotecários, associações de construção e empréstimos e os chamados bancos de propósito especial, que incluem bancos promocionais (Förderbanken) como o KfW (Kredital für Wiederaufbau), Banking Group (de propriedade do governo, atualmente o segundo maior banco da Alemanha). Como este quarto grupo é muito heterogêneo, não é categorizado como um pilar (BEHR; SCHMIDT, 2015). Passa-se, a seguir, a uma caracterização geral do sistema bancário brasileiro.

O setor bancário brasileiro passou por diversas transformações desde meados da década de 1990. A queda abrupta dos ganhos de floating após as medidas implementadas com o Plano Real que deram fim ao período inflacionário; a crise mexicana que ampliou o efeito contágio nas economias emergentes revelando as fragilidades do arcabouço macroeconômico na década de 1990, calcado na liberalização e na desregulamentação financeira; e a política monetária mais restritiva pautada nos juros elevados, com vistas à atração de capitais, adotada pelas autoridades monetárias frente ao contexto adverso, trouxeram mudanças estruturais que moldaram o atual sistema bancário (CARNEIRO, 2002; PUGA,1999).

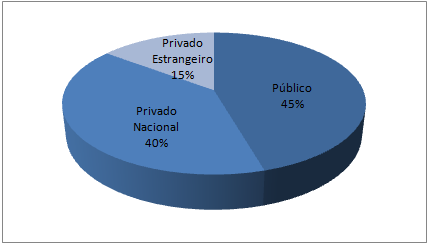

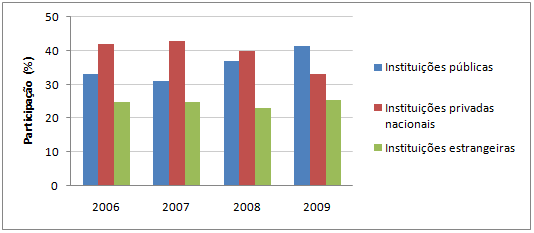

Atualmente o sistema bancário brasileiro tem em sua base de operadores os bancos múltiplos, bancos comerciais, bancos de desenvolvimento, bancos de investimento, a Caixa Econômica Federal e o Banco Nacional de Desenvolvimento Econômico e Social – BNDES. Quanto ao controle acionário as instituições se dividem em públicas, privadas nacionais e privadas com controle estrangeiro.

Gráfico 2 - Representatividade no total de ativos do SFN por tipo de controle acionário

Fonte: Elaboração própria a partir dos dados divulgados pelo Banco Central do Brasil – (2016)

O Brasil não foi imediatamente afetado no início da crise como foi observado no caso da Alemanha, sobretudo porque os bancos brasileiros não compraram os certificados estrangeiros tóxicos, suas carteiras eram em parte constituídas por títulos públicos de baixíssimo risco. As altas taxas de juros no país frearam as empresas no sentido de investir em certificados de risco internacionais (DE PAULA; SOBREIRA, 2010). Segundo estes autores, o efeito contágio da crise na economia brasileira deu-se pelas contas externas e do mercado de crédito (fluxos de capital relacionados aos investimentos de portfólio e outros investimentos, crescente aversão ao risco de investidores estrangeiros e bancos; o desempenho da conta corrente e impacto nos investimentos).

O aumento da incerteza interrompeu os fluxos de empréstimo interbancários criando um sério problema de liquidez que levou os pequenos bancos a recorrerem ao Banco Central sob pena de insolvência. As empresas envolvidas no mercado externo de derivativos aumentaram sua preferência pela liquidez, o que contribuiu para desaceleração no mercado interbancário e a redução do crédito doméstico. Como consequência da queda do ingresso de capital na economia brasileira, o sistema bancário enfrentou uma crescente dificuldade em obter recursos externos para financiar suas operações de crédito (GONTIJO; OLIVEIRA, 2011).

Como observam Guillén, Vicente e Moraes (2013) os problemas enfrentados pelo setor bancário brasileiro foram pequenos quando comparados com o de países desenvolvidos como a Alemanha. Não foram observadas quebras bancárias, apenas um forte enxugamento da liquidez. Os bancos brasileiros foram capazes de gerar ganhos suficientes no mercado local. As autoridades brasileiras responderam à crise financeira adotando algumas políticas anticíclicas. O Banco Central adotou várias medidas de aumento da liquidez que incluíram a redução do depósito compulsório para bancos e a criação de incentivos para grandes instituições financeiras comprarem as carteiras de empréstimos de bancos menores mais fortemente afetados pelo agravamento das condições de crédito (DE PAULA; SOBREIRA, 2010). O Banco Central fez intervenções no mercado de câmbio, por meio de leilões casados de compra e venda de dólar e da venda direta da moeda (sem direito a recompra), além das operações de swap cambial (GONTIJO; OLIVEIRA, 2011).

Os bancos públicos de propriedade federal foram encorajados a expandir suas operações de crédito, realizando uma política anticíclica no mercado de crédito. Instituições como o Banco do Brasil e a Caixa Econômica Federal foram convocados a reduzirem os juros de suas operações de crédito aumentando a liquidez do mercado. Tal atitude forçaria os bancos privados a adotarem a mesma postura para preservarem suas fatias de mercado. A redução do spread foi então compensada pelo crescimento no volume de operações das carteiras de crédito (GUILLÉN; VICENTE; MORAES, 2013).

O governo tomou também medidas fiscais para estimular a demanda agregada como a redução do imposto sobre produtos industrializados (IPI) sobre veículos motorizados, bens de consumo duráveis e itens de construção. A duração do seguro desemprego foi aumentada e houve apoio governamental no setor de habitação (De Paula e Sobreira, 2010). As políticas monetárias de sustentação de liquidez e políticas microeconômicas de incentivo a setores específicos (como a indústria automobilística e a de construção civil) contribuíram para reviver a demanda agregada e mitigar o impacto das tendências naturais de empresas e consumidores de retraírem-se frente ao desemprego, às incertezas do futuro, ao endividamento excessivo (GONTIJO; OLIVEIRA, 2011).

Junto com as demais medidas de incentivos, o governo incrementou diretamente o fornecimento de crédito para a economia através de novas linhas de crédito do Banco Nacional de Desenvolvimento (BNDES) e do Banco do Brasil. Essas linhas foram criadas para financiar despesas de investimento e capital de giro. Ao mesmo tempo, novas linhas de crédito foram criadas também na Caixa Econômica Federal para financiar a aquisição de bens de consumo (DE PAULA; SOBREIRA, 2010). Os bancos públicos brasileiros exerceram um importante papel na manutenção dos níveis de liquidez e foram protagonistas na oferta de crédito durante o período da crise. O comportamento anticíclico dessas instituições ficará evidenciado no tópico a seguir.

O sistema bancário foi o primeiro setor afetado pela crise na Alemanha. Grande parte do setor bancário foi atingida, mas as medidas governamentais ajudaram a estabilizar o sistema. As exposições diretas aos ativos tóxicos acumulados em anos anteriores e os efeitos indiretos das turbulências nos mercados monetários colocaram várias instituições em sérias dificuldades (INTERNATIONAL MONETARY FUND, 2011).

Os bancos comerciais privados foram fortemente atingidos dado o grande envolvimento dessas instituições em investimentos externos em certificados de risco. Dois bancos privados especializados, Hypo Real Estate (HRE) e Industrie-Kreditbank (IKB) e os dois “grandes bancos”, Deutsche Bank e Commerzbank sofreram grandes perdas devido aos investimentos excessivamente arriscados e as atividades extra patrimoniais de natureza precária realizadas nos anos anteriores à crise. HRE, IKB e Commerzbank tiveram que ser resgatados com importantes intervenções governamentais. O HRE, por exemplo, passou por um processo de nacionalização completa. Apenas o Deutsche Bank, apesar de ter sofrido a maior desvalorização devido ao seu tamanho e internacionalização, sobrevivera à crise sem a ajuda do governo (BEHR; SCHMIDT 2015).

Os grandes bancos públicos também foram afetados pela crise, tendo apresentado mais problemas de liquidez que os bancos privados. O Bayern Landesbank, por exemplo, abandonou parte de seus negócios internacionais, já o Sachsen Landesbank teve sua crise desencadeada quando seus depositantes se retiraram e o banco não pôde mais cumprir suas obrigações com os empréstimos de longo prazo. Em contraste com os bancos privados e os Landesbanken, os bancos de poupança local (Sparkassen) e as cooperativas resistiram à crise tendo permanecido estável e até lucrativas durante a crise, fato explicado pela manutenção do modelo tradicional de negócios dessas instituições. Elas se beneficiaram da forte capacidade de coleta de depósitos e da relação de proximidade ante a seus clientes e do fato de que seus estatutos impedem que eles estejam envolvidos em uma grande gama de atividades mais arriscadas (BEHR; SCHMIDT 2015).

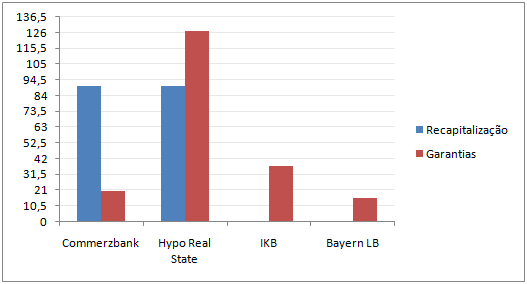

O governo federal alemão criou programas especiais para socorro do setor financeiro. Em outubro de 2008 estabeleceu o Sonderfonds Finanzmarktstabilisierung (SoFFin), um fundo de regate que além de poder conceder garantias no valor de até 400 bilhões de Euros tinha o propósito de estabilizar e restabelecer a confiança, recapitalizar instituições financeiras e assumir posições de risco. Também foram alocados fundos adicionais para medidas que buscavam socorrer ativos (PETROVIC; TUTSCH, 2009).

Gráfico 3 - Valor em bilhões de Euros recebidos pelas instituições financeiras via SoFFin entre dezembro de 2008 junho de 2015

Fonte: Elaboração própria a partir dos dados divulgados pela Federal Agency for Financial Market Stabilisation (FMSA) - Overview of SoFFin measures (2015)

Em julho de 2009, o governo alemão criou a “lei de desenvolvimento da estabilização do mercado financeiro” (Gesetz zur Fortentwicklung der Finanzmarktstabilisierung – Bad Bank Act) destinada a estimular os empréstimos bancários para a economia real. A lei permitia que os bancos alterassem seus balanços pela transferência de ativos tóxicos, para unidades externas (os chamados ‘bad-banks’) e obterem recursos adicionais de capital sem serem obrigados a aumentar o patrimônio líquido (WOLFERS; GLESKE, 2009).

Buscando manter a economia aquecida, o governo alemão utilizou a “companhia de empréstimo de desenvolvimento” (Kreditanstalt für Wiederaufbau – KfW) estatal que visa garantir assistência financeira para indústrias e negócios localizados na Alemanha. Em 2008 o volume de financiamento da KfW atingiu os 70,6 bilhões de Euros. Como banco promocional, o KfW oferece suporte para incentivar a melhoria sustentável da economia e das condições de negócios emprestando dinheiro para pequenas e médias empresas, comprando de bancos alemães carteiras de crédito securitizadas relacionadas às pequenas e médias empresas, fornecendo fundos para habitação, infraestrutura, proteção ambiental e capital de risco além de financiar projetos de infraestrutura em telecomunicações, transporte e energia (BROICH, 2009). De acordo com este autor, os estados federativos alemães também forneceram auxílio por meio dos bancos. Os subsídios vieram principalmente dos bancos de desenvolvimento (Förderbank), os empréstimos feitos via bancos de investimento (Investitionsbank), as garantias foram concedidas pelos Bürgschaftsbank ou “bancos garantidores” e as participações adquiridas pelas companhias de investimento (Beteiligungsgesellschaft).

Além das medidas já citadas, o governo alemão introduziu dois pacotes de medidas de estímulo para a economia (Konjunkturpakete I und II). Um em novembro de 2008 e outro em março de 2009. O primeiro contou com uma injeção inicial de 50 bilhões de Euros para investimentos e 20 bilhões para a manutenção de recursos financeiros e liquidez de instituições. O segundo concedeu redução tributária e contou com 50 bilhões de Euros utilizados em medidas para proteger os empregos, estabilizar o crescimento da economia e modernizar o país (FUNK, 2012).

As ações do governo alemão deixaram evidente o importante papel dos bancos no sistema econômico do país. Além dos grandes esforços desprendidos para regatar instituições do setor bancário, o governo também se utilizou do próprio setor para promover a recuperação da economia. Destacam-se os Sparkassen que puderam ajudar na suavização dos ciclos econômicos. Conforme já destacado na introdução deste artigo, a escolha dos indicadores em seguida deve-se, fundamentalmente, à uma tentativa introdutória de análise visando comparar a atuação anticíclica das instituições bancárias (públicas versus privadas) de cada um dos países, a partir da forte preferência pela liquidez e instabilidade verificadas, após um ciclo econômico de crescimento.

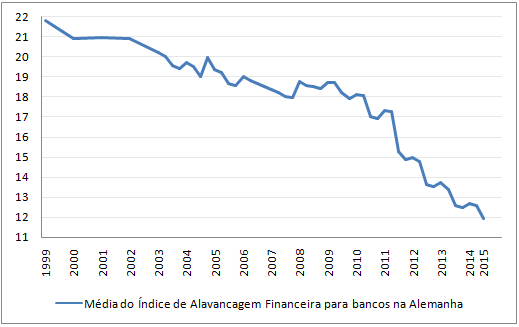

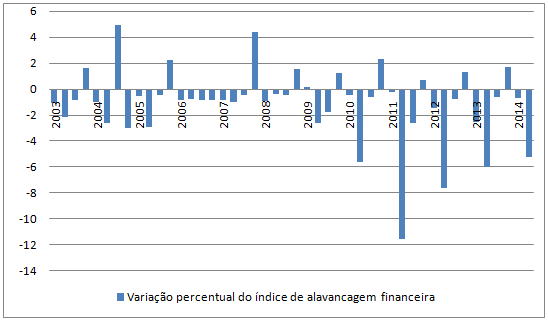

Uma das causas consideradas a base da crise financeira global foi a acumulação de alavancagem excessiva no sistema bancário. No auge da crise, os mercados financeiros obrigaram o setor bancário a reduzir sua alavancagem (BANK FOR INTERNATIONAL SETTLEMENTS, 2014)[3]. No caso dos bancos alemães, o índice já vinha reduzindo desde o ano 2000 como mostra o gráfico a seguir. Vale ressaltar que apesar da melhora observada desde a crise, o índice ainda é alto quando feita uma comparação internacional (INTERNATIONAL MONETARY FUND, 2011). O alto índice de alavancagem indica um alto grau de endividamento por parte da instituição e consequentemente uma maior exposição ao risco. O indicador foi calculado pela razão: ativo total/patrimônio líquido, disponibilizados pelo banco central alemão.

Gráfico 4- Média do índice de alavancagem financeira para bancos na Alemanha

Fonte: Elaboração própria a partir dos dados divulgados pelo Deutsche Bundesbank - Median of the leverage ratio of banks in Germany (2016)

O gráfico que mostra o percentual de variação do índice ao longo dos anos contribui com uma melhor visualização da intensidade das mudanças sofridas na média de alavancagem no período pós crise.

Gráfico 5 - Percentual de variação do índice de alavancagem financeira de bancos na Alemanha período a período

Fonte: Elaboração própria a partir dos dados divulgados pelo Deutsche Bundesbank - Median of the leverage ratio of banks in Germany (2016)

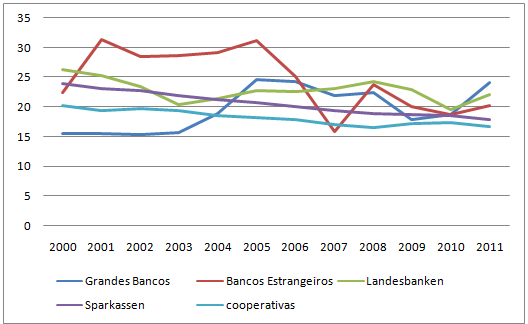

A alta alavancagem de muitos bancos alemães reflete, em parte, suas características estruturais, mas pode dar origem a uma fraqueza potencial (INTERNATIONAL MONETARY FUND, 2011). Quando se avaliam os índices de grupos específicos do setor bancário entende-se melhor o comportamento dessas instituições frente à crise e como tais características estruturais expuseram essas fraquezas.

Gráfico 6 - Índice de alavancagem financeira por grupos bancários

Fonte: Elaboração própria a partir dos dados divulgados pelo Deutsche Bundesbank (2016)

Em detalhe, os grandes bancos apresentaram relativo crescimento de sua alavancagem de 2000 a 2005, uma leve redução entre 2005 e 2007, mas uma queda significativa em 2008 e 2009. As cooperativas e Sparkassen reduziram os índices de alavancagem durante quase todo o período de observação, resultando nos menores valores em 2008 em comparação com os outros grupos bancários. É importante salientar que os Landesbanken, controlados pelo governo, estão entre os bancos com alavancagem mais elevada. Em grande medida, o aumento do índice dessas instituições entre os anos de 2003 e 2008, foi devido à já citada internacionalização de seus negócios assumindo um nível de risco semelhante ao das instituições estrangeiras e dos grandes bancos. Essa é uma observação importante uma vez que vários Landesbanken estavam entre os bancos que precisaram ser apoiados pelo Fundo de Estabilização do Mercado Financeiro (SoFFin).

O próximo indicador apresentado é o de preferência pela liquidez e demonstra o comportamento dos bancos alemães por grupo entre os anos de 2007 e 2016. O índice permite traçar um perfil de aversão ao risco por parte das instituições, quanto maior a preferência pela liquidez, mais avesso ao risco é o grupo bancário. Quando as expectativas são otimistas, as instituições privilegiam a rentabilidade à liquidez, ampliando aplicações de maiores prazos e riscos e reduzindo aplicações mais líquidas. Dessa forma as margens de segurança são reduzidas (CROCCO, 2005).

O indicador foi calculado pela razão de depósito à vista/depósito total e o destaque fica para a posição das cooperativas e as mudanças de comportamento das instituições alemãs como um todo após a crise.

Gráfico 7 - Índice de preferência pela liquidez por grupo bancário

Fonte: Elaboração própria a partir dos dados divulgados pelo Deutsche Bundesbank – Banks and other financial institutions (2016)

Ressaltamos aqui o índice de preferência pela liquidez das cooperativas que foi sempre o maior dentre os grupos no período analisado. Destaque também para a brusca redução do índice pelos Sparkessen de 2007 para 2008 e para o fato dos Landesbanken serem as instituições com envolvimento do governo com menor preferência pela liquidez. Os bancos estrangeiros foram, ao longo do período analisado, os menos avessos ao risco, mas, no entanto, acompanharam a tendência de todo o sistema bancário de aumento da preferência pela liquidez após a crise. O próximo passo será mostrar o caso brasileiro.

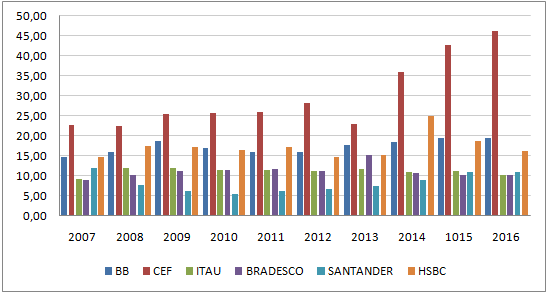

O índice de alavancagem financeira nos permite comparar as estratégias dos bancos por estrutura de propriedade no que tange aos desdobramentos da crise no Brasil. Os bancos públicos são aqui representados por Banco do Brasil e Caixa Econômica Federal, os bancos privados nacionais por Itaú e Bradesco e os bancos privados estrangeiros por HSBC e Santander. Optou-se por retirar da amostra o BNDES, mesmo entendendo a sua importância como banco público para financiamento de longo prazo e sua atuação anticíclica no contexto brasileiro pós crise financeira[4]. No entanto, como estratégia de comparação entre bancos múltiplos (privados e públicos), foram considerados, para esta última categoria, os bancos múltiplos de economia mista nos quais o governo detém a maior parte das ações, sendo seu principal controlador societário.

Gráfico 8 - Índice de alavancagem financeira por bancos

Fonte: Elaboração própria a partir dos dados divulgados pelo Banco Central do Brasil – IF.data (2016)

Como tratado no item anterior, os bancos públicos foram usados pelo governo para implantar políticas anticíclicas e, por isso, aumentaram seus índices de alavancagem no período pós crise. Em 2009, Banco do Brasil e Caixa Econômica Federal ficaram mais alavancados do que todos os demais bancos analisados. Já os bancos privados, que tendem a restringir a sua exposição ao risco em contextos de maior instabilidade, mantiveram os índices de alavancagem praticados em 2008. Destaque para o Santander, que adotando uma política ainda mais conservadora reduziu consideravelmente sua alavancagem nos períodos de maior incerteza.

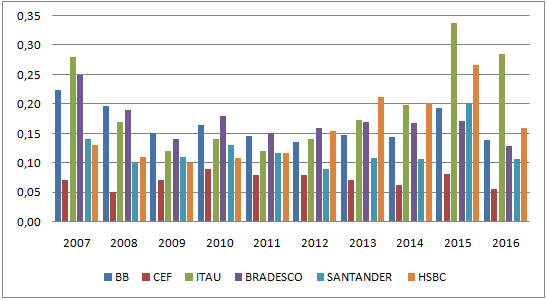

Gráfico 9 - Índice de preferência pela liquidez por bancos

Fonte: Elaboração própria a partir dos dados divulgados pelo Banco Central do Brasil – IF.data (2016)

A mudança da preferência pela liquidez mostrou que ano de 2007 foi um cenário de grande incerteza, o que refletiu no aumento da PPL. A maior aversão ao risco por parte das instituições financeiras enfatiza a procura por operações de maior liquidez. O conjunto de estímulos contra cíclicos ajudam a entender a queda gradativa da PPL, principalmente dos bancos públicos e privados nacionais. Destaca-se o papel da Caixa Econômica Federal que durante todo o período observado apresentou o menor índice de preferência pela liquidez, registrando seu menor valor no ano de 2008.

Como apresentado, Brasil e Alemanha possuem certas especificidades em seus sistemas bancários, em comum os dois países possuem o fato de que os bancos públicos desempenham um importante papel na economia. As posturas anticíclicas dessas instituições, principalmente dos Sparkassen na Alemanha e da Caixa Econômica Federal no Brasil evidenciam esse papel. Atingido de maneira mais severa, o sistema bancário alemão demandou maior interferência direta do governo e os grandes bancos públicos, Landesbanken, por estarem também envolvidos com os ativos tóxicos, por razões já discutidas anteriormente, não puderam ser utilizados como instrumento de política anticíclica como os Sparkassen e os grandes bancos públicos brasileiros.

Reforça-se que em ambos os países os bancos públicos foram importantes na gestão das crises, ainda que tenham sido atingidos com intensidades e de maneiras diferentes. No caso brasileiro, os bancos privados nacionais, por não estarem envolvidos tão fortemente com ativos tóxicos como foi o caso dos alemães, puderam, para não acumularem perdas significativas de market share, acompanhar de certa forma os movimentos anticíclicos dos bancos públicos, angariando ainda mais méritos à política do governo, pois assim, como visto nos indicadores de alavancagem e preferência pela liquidez, os bancos públicos acabaram por ditar a anticiclicidade do setor como um todo. Na Alemanha, a forte exposição dos demais bancos à crise não permitiu esse movimento conjunto, tendo os Sparkassen desempenhado esse papel sozinhos.

Butzbach e von Mentenheim (2014) escrevem sobre o desempenho de bancos alternativos que englobam, principalmente, cooperativas de crédito, bancos de poupança, sociedades de garantia de crédito e bancos de desenvolvimento. Essas instituições públicas possuem estratégias voltadas para o longo prazo, apresentando lucro sustentável, governança participativa e atuando como instrumentos de políticas públicas. Em pesquisa realizada no setor bancário alemão, comparando os bancos de poupança ou Sparkassen, com as cooperativas de crédito, Behr, Foos e Norden (2015) vão além e demonstram pelos dados relacionados a empréstimos fornecidos para pequenas e médias empresas[5] que os bancos locais em poder do setor público são em média 25% menos cíclicos que as cooperativas. Os autores demonstram que os Sparkassen expandem menos o crédito em períodos de boom econômico e o contraem menos em períodos de recessão. Isso implica que os bancos com algum envolvimento do governo podem ajudar a suavizar os ciclos econômicos por não se concentrarem apenas na maximização do lucro (BEHR; SCHMIDT, 2015).

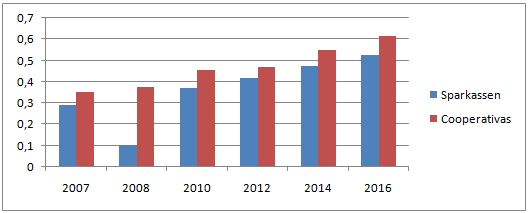

Observando os indicadores de preferência pela liquidez calculados anteriormente é possível ilustrar o comportamento anticíclico dos Sparkassen no período de recessão relatado por Behr, Foos e Norden (2015). Não apenas em relação às cooperativas como destacam os autores, mas também aos demais bancos analisados. Tendo como base o ano de 2007, os bancos de poupança foram os únicos a reduzirem significativamente sua preferência pela liquidez em 2008 agindo de maneira anticíclica no período da recessão.

Gráfico 10 - Índice de preferência pela liquidez – Sparkassen e Cooperativas

Fonte: Elaboração própria a partir dos dados divulgados pelo Deutsche Bundesbank – Banks and other financial institutions (2016)

Em geral, no período de 2009 a 2010, os empréstimos concedidos pelas instituições de crédito alemãs às empresas não financeiras nacionais ampliaram mais que média da Zona do Euro (queda média de 3,4% em dezembro de 2009 na Alemanha, contra 2,2% na Zona do Euro). No entanto, a queda no saldo de empréstimos não foi observada em todas as instituições de crédito. A estabilidade do financiamento, fornecida pelos Sparkassen para empresas não financeiras alemãs ajudou a atenuar a contração dos empréstimos concedidos pelos bancos comerciais privados e Landesbanken. A resiliência dos Sparkassen teve efeitos estabilizadores ainda maiores porque os bancos alemães mais afetados pela crise fizeram seus maiores cortes em empréstimos nas regiões e indústrias mais frágeis (CHOULET, 2016)

Gráfico 11 - Participação percentual por seguimento nos empréstimos totais (2006-2009)

FONTE: Elaboração própria a partir dos dados divulgados pelo Boletim Anual do BCB, 2009

No caso brasileiro, medidas anticíclicas foram adotadas, a partir das instituições públicas, para mitigar a atuação pró-cíclica e conservadora das instituições privadas que são mais avessas ao risco, logo, em contextos de maior instabilidade, costumam retrair mais facilmente as suas participações na oferta de créditos e serviços na economia. Uma destas medidas foi a redução do spread bancário visando o aumento do fornecimento de crédito, que pode ser observado no gráfico 11. Percebe-se que as instituições públicas assumiram o posto de principal emprestador da economia brasileira. Carvalho, Oliveira e Tepassê (2010) destacam o uso dos bancos públicos na contenção da crise no Brasil e seu papel anticíclico especialmente no final de 2008, o que teria amenizado os efeitos negativos oriundos da crise global sobre as operações de crédito no país.

Este trabalho buscou explorar o papel dos bancos públicos de Brasil e Alemanha na contenção da crise do subprime, iniciada nos Estados Unidos e difundida para diversas economias do mundo.

Foram apresentadas as características principais e o contágio da crise nesses sistemas. Foi mostrada a diferença de intensidade com que o Brasil foi atingido, muito graças à forte regulação e ao menor envolvimento de suas instituições bancárias com ativos tóxicos internacionais; diferente de grande parte dos bancos alemães que foram severamente atingidos. Neste país, se contrapuseram os bens geridos e orientados pelo Sparkassen versus o fracasso dos Landesbanken que, ao mudarem os seus perfis de investimentos e se arriscarem mais no mercado externo, se assemelharam aos bancos privados. E também, ao invés de servirem ao governo nas políticas anticíclicas de injeção de liquidez no mercado, precisaram ser resgatados com os recursos do contribuinte.

Além disso, foram destacadas as medidas adotadas por ambos os governos no sentido de conter os avanços da crise, principalmente com a injeção de liquidez na economia. Foram também calculados os indicadores de alavancagem financeira e preferência pela liquidez de instituições financeiras públicas, privadas nacionais e privadas estrangeiras para indicar a diferença de comportamento frente aos desafios impostos pela crise e destacar o comportamento anticíclico das instituições públicas nos dois países.

A crise econômica de 2007-2008 trouxe à tona a fragilidade dos sistemas financeiros ao redor do mundo, os problemas de regulação, falências de determinados bancos e a preocupação dos governos em socorrê-los mesmo que ao custo de bilhões de dólares. Uma importante constatação feita neste trabalho é o papel de destaque que os bancos públicos podem ter face aos contextos de instabilidade econômica. No Brasil, por exemplo, os bancos públicos demonstraram que, quando bem estruturados e com missões que se comprometem com o bem-estar social, essas instituições se tornam importantes garantidoras de estabilidade do sistema financeiro nacional.

Dessa forma, o presente trabalho contribui para reforçar a importância dos bancos públicos na contenção de crises econômicas e aplicação de políticas anticíclicas por parte dos governos, ao mesmo tempo em que alerta para a deficiência causada quando essas instituições são geridas com enfoques mais políticos do que econômicos e quando abandonam seus princípios sociais para desempenhar o papel de bancos privados comerciais orientados pelo lucro. Em termos de uma agenda de pesquisa, se faz interessante estender esta análise para outros tipos de países “bank baseds”, estabelecendo comparações em termos dos arranjos institucionais, segmentação de mercado e atuação dos policy makers em contextos de instabilidade econômico-financeira mais acentuada.

ALLEN, F.; GALE, D. Comparing Financial Systems. London: MIT Press, 2000. p. 507, ISBN 0262011778, 9780262011778.

ARIENTI, F. F. P.; INÁCIO, M. J. Instabilidade, desregulamentação financeira e a crise do sistema financeiro atual. São Paulo: Centro de Estudos de Cultura Contemporânea. Cadernos Cedec, n. 90, edição especial Cedec/INCT-INEU ISSN: 0101-7780, novembro de 2010.

BANCO CENTRAL DO BRASIL (BACEN). Composição, segmentos e evolução do SFN. Relatórios Anuais – Vários anos.

BANCO CENTRAL DO BRASIL (BACEN). Boletim do Banco Central do Brasil – Relatório Anual 2009. Disponível em: http://www.bcb.gov.br/pec/boletim/banual2009/rel2009p.pdf. Acesso em: 9 ago. 2017.

BANCO CENTRAL DO BRASIL (BACEN). Dados Selecionados de Entidades Supervisionadas – IF.data. Disponível em: https://www3.bcb.gov.br/informes/relatorios. Acesso em: 10 ago. 2017.

BANK FOR INTERNATIONAL SETTLEMENTS. Basel III leverage ratio framework and disclosure requirements. Basel Committee on Banking Supervision, ISBN 92-9197-373-4 (on-line) Setembro de 2014. Disponível em: http://www.bis.org/publ/bcbs270.pdf. Acesso em 23 de março de 2017.

BEHR, P.; FOOS, D.; NORDEN, L. Cyclicality of SME lending and Government Involvement in Banks, Working Paper, 2015.

BEHR, Patrick; SCHMIDT, Reinhard H. The German Banking System: Characteristics and Challenges. SAFE: SUSTAINABLE ARCHITECTURE FOR FINANCE IN EUROPE. White Paper n. 32, 2015. Disponível em: http://safe-frankfurt.de/fileadmin/user_upload/editor_common/Policy_Center/Behr_Schmidt_German_Banking_System.pdf. Acesso em: 10 ago. 2017.

BERGMANN, R. D. et al. U.S. subprime financial crisis contagion on BRIC and European Union stock markets. São Paulo: Revista de Administração, v. 50, n. 2, abril/junho 2015. Versão on-line ISSN 1984-6142. Disponível em: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0080-21072015000200229. Acesso em: 23 mar. 2017.

BIANCO, M. K. The Subprime Lending Crisis: Causes and Effects of the Mortgage Meltdown. Illinois: CCH, 2008. Disponível em: https://business.cch.com/images/banner/subprime.pdf. Acesso em: 5 jun. 2017

BROICH, J. Germany’s response to the Financial Crisis – Governmental Assistance for Industries in Germany. In: SYMPOSIUM ON GOVERNMENTAL ASSISTANCE FOR INDUSTRIES AND BUSINESSES. 2009. Final Version Dec. 16, 2009. Proceedings […].Tokyo, 2009.

BUTZBACH, O.; von METTENHEIM, K.; eds. Alternative Banks and Financial Crisis. London: Chatto and Pickering, 2014.

CARDIM, J. Fernando. Entendendo a recente crise financeira global. Artigo escrito originalmente para o site do IBASE (www.ibase.br) 2008. Disponível em: < http://www.akb.org.br/upload/080820121726488142_AKB_DOSSI%C3%8A_DA_CRISE.pdf >. Acesso em: 15 de março de 2017.

CARNEIRO, Ricardo. Desenvolvimento em crise: a economia brasileira no último quarto do século XX. São Paulo: Unesp, 2002.

CARVALHO, D. The Real Effects of Government-Owned Banks: Evidence from an Emerging Market. Journal of Finance, n. 69, p. 577-608, 2014.

CARVALHO, E. C.; OLIVEIRA, C. G.; TEPASSÊ, C. A. A relevância da atuação dos bancos públicos federais brasileiros diante dos impactos da crise financeira internacional. Associação Keynesiana Brasileira, Dossiê da crise II. Agosto de 2010. Disponível em: http://akb.org.br/upload/dossie-crise-II.pdf. Acesso em: 10 jul. 2017.

CHOULET, C. German Sparkassen: a model to follow? Economic-research.bnpparibas.com, conjoncture. Abril de 2016. Disponível em: < http://economic-research.bnpparibas.com/html/en-US/German-Sparkassen-model-follow-4/29/2016,28761 >. Acesso em 4 de agosto de 2017.

COMISSÃO EUROPEIA. Economic Crisis in Europe: Causes, Consequences and Responses. Luxembourg: Office for Official Publications of the European Communities, 2009, ISBN 978-92-79-11368-0, doi 10.2765/84540. Disponível em: http://ec.europa.eu/economy_finance/publications/pages/publication15887_en.pdf. Acesso em: 30 jun. 2017.

CROCCO, M. et al. The behaviour of liquidity preference of banks and public and regional development: the case of Brazil. Journal of Post Keynesian Economics, Nova York, v. 28, n. 2, p. 217-240, 2005.

DEUTSCHE BUNDESBANK. Structural developments in the German banking sector. Monthly report, 2006-2015.

DEUTSCHE BUNDESBANK. Financial Stability Review – Risks in the German banking sector. Time series, mediano of the leverage ratio of Banks in Germany, 2015. Disponível em: https://www.bundesbank.de/Navigation/EN/Statistics/Time_series_databases/Macro_economic_time_series/its_details_value_node.html?tsId=BBQFS.Q.DE.BANK.LEV_RAT_MED._X.0000. Acesso em: 14 jul. 2017.

DEUTSCHE BUNDESBANK. Monthly balance sheet statistics. Banks and other financial institutions 2007-2016. Disponível em: https://www.bundesbank.de/Navigation/EN/Statistics/Banks_and_other_financial_institutions/Banks/Monthly_balance_sheet_statistics/monthly_balance_sheet_statistics.html. Acesso em: 15 jul. 2017.

FEDERAL AGENCY FOR FINANCIAL MARKET STABILISATION (FMSA). Overview of Soffin measures. Disponível em: https://webcache.googleusercontent.com/search?q=cache:Iyfje_SmKOIJ:https://www.fmsa.de/export/sites/standard/downloads/20150706_Overview_of_SoFFin_measures2.pdf+&cd=1&hl=pt-BR&ct=clnk&gl=br. Acesso em: 6 jun. 2017.

FEDERAL RESERVE BANK OF NEW YORK. Banking act of 1933. Disponível em: https://fraser.stlouisfed.org/scribd/?item_id=15952&filepath=/files/docs/historical/ny%20circulars/1933_01248.pdf. Acesso em: 10 jul. 2017.

FEDERAL RESERVE. The Federal Reserve System – Purpose and Functions. 10. ed. Washington. ISSN: 0199-9729. Disponível em: https://www.federalreserve.gov/aboutthefed/files/pf_complete.pdf. Acesso em: 24 jan. 2017.

FUNDO MONETÁRIO INTERNACIONAL (FMI). Germany: Technical Note on Banking Sector Structure. Country Report n.11/370, 2011. Disponível em: https://www.imf.org/external/pubs/ft/scr/2011/cr11370.pdf. Acesso em: 5 jul. 2017.

FUNK, L. The German economy during the financial and economic crisis since 2008/2009 - Na unexpected sucess story revisited. Berlim: Konrad Adenauer Stiftung e.V, 2012, ISBN 978-944015-27-9. Disponível em: http://www.kas.de/wf/doc/kas_33244-1522-1-30.pdf?130109020706. Acesso em: 4 mar. 2017.

GILBERT, A. R. Requiem for Regulation Q: What it did and Why it Passed Away. Federal Reserve Bank of St. Louis, fevereiro de 1986. Disponível em: https://files.stlouisfed.org/files/htdocs/publications/review/86/02/Requiem_Feb1986.pdf. Acesso em: 17 maio 2017.

GONTIJO, C. Raízes da crise financeira dos derivativos subprime. Belo Horizonte: UFMG/Cedeplar, 2008. 32p. Texto para discussão Nº 342, dezembro de 2008.

GONTIJO, C; OLIVEIRA, A. F. Subprime: Os 100 dias que abalaram o capital financeiro mundial e os efeitos da crise sobre o Brasil. Belo Horizonte, 2011. Disponível em: http://www.portaldoeconomista.org.br/uploads/Subprime_versao_2011.pdf. Acesso em: 22 jun. 2017.

GUILLÉN, O. T. de Carvalho; VICENTE, M. V. José; MORAES, O. C. Análise do Comportamento dos Bancos Brasileiros Pré e Pós-Crise Subprime. Trabalhos para Discussão. Brasília, n. 334, p. 1-20, 2013. Disponível em: https://www.bcb.gov.br/pec/wps/port/TD334.pdf. Acesso em: 3 jul. 2017

HAU, H.; THUM, M. Subprime Crisis and Board (In-)Competence: Private vs. Public Banks in Germany. Faculty & Research Working Paper, 2010/45/FIN, 2010. Disponível em: https://sites.insead.edu/facultyresearch/research/doc.cfm?did=44430. Acesso em: 5 maio 2017.

LA PORTA, R. F.; LOPEZ-DE-SILANES, A.; SHLEIFER. Government ownership of banks, Journal of Finance, v. 57, p. 265-301, 2002. Disponível em: https://scholar.harvard.edu/files/shleifer/files/govtownershipbanks.pdf. Acesso em: 9 ago. 2017.

LAROSIÈRE, de J. The de Larosière Group – Report. Bruxelas: 25 de fevereiro de 2009. Disponível em: http://ec.europa.eu/internal_market/finances/docs/de_larosiere_report_en.pdf. Acesso em: 18 mar. 2017.

PAULA, L. F. de; OREIRO, J. L.; BASILIO, F. AC. Estrutura do setor bancário e o ciclo recente de expansão do crédito: o papel dos bancos públicos federais. Nova Economia, v. 23, n. 3, p. 473-520, 2013

PAULA, F. L; SOBREIRA, R. The 2008 financial crisis and banking behavior in Brazil: The role of prudential regulation. Journal of Innovatio Economics, n. 6, 2010. Disponível em: http://www.luizfernandodepaula.com.br/ups/the-2008-financial-crisis-and-banking-behavior-in-brazil.pdf Acesso em: 10 jun. 2017.

PETROVIC, Ana; TUTSCH, Ralf. National Rescue Measures in Response to the Current Financial Crisis. Legal Working Paper Series, n. 8, july 2009, European Central Bank, 2009.

POLLIN, R.; HEINTZ, J. Study of U.S. Financial System. FESSUD: Studies in Financial Systems, n. 10, ISSN: 2052-8027. 2012. Disponível em: http://fessud.eu/wp-content/uploads/2012/08/USA-Financial-Systems-Studies10.pdf. Acesso em: 15 abr. 2017.

PUGA, F. P. Sistema Financeiro Brasileiro: reestruturação recente, comparações internacionais e vulnerabilidade à crise cambial. In: GIAMBIAGI, F.; MOREIRA, M. A Economia Brasileira nos anos 90. Rio de Janeiro, BNDES, 1999.

SANT'ANNA, A. A. et al. Mercado de crédito no Brasil: evolução recente e o papel do BNDES (2004-2008). Revista do BNDES, Rio de Janeiro, v. 16, n. 31, p. 41-60, jun. 2009.

SECURITIES AND EXCHANGE COMMISSION (SEC). Rules and Regulations. Federal Register: v. 70, n. 124, junho de 2005. Disponível em: https://www.sec.gov/rules/final/34-51808fr.pdf. Acesso em: 12 jun. 2017.

UNITED STATES GOVERNMENT ACCOUNTABILITY OFFICE (GAO). Financial Crisis Highlights Need to Improve Oversight of Leverage at Financial Institutions and across System. Report to Cogressional Committees, Financial Markets Regulation, julho de 2009. Disponível em: https://www.gao.gov/assets/300/292757.pdf. Acesso em: 30 jan. 2017.

WOLFERS, B.; GLESKE, L. C. German ‘Bad Bank Act’ in force. Freshfields Bruckhaus Deringer LLP, agosto de 2009.

WYPLOSZ, C. The Eurozone in the Current Crisis. ADBI Working Paper 207. Tokyo: Asian Development Bank Institute, 2010. Disponível em: http://www.adbi.org/workingpaper/2010/03/26/3643.eurozone.current.crisis/ . Acesso em: 3 jul. 2017.

Fernanda Faria Silva1

PHD in Economics from Center of Development and Regional Planning, CEDEPLAR/UFMG (2007- 2011). Permanent Professor and researcher (Departament of Economics) at Federal University of Ouro Preto (UFOP). Researcher at Laboratory of Studies on Money and Territory (LEMTe) at CEDEPLAR/ UFMG (2008 - actually). Coordinator of Postgraduate Program in Applied Economics of UFOP (PPEA-UFOP) from January 2016 to April 2018. Coordinator of "Emergent" Group in Applied Economics (PROPP/ UFOP and CNPq) - (May 2013 - December 2015). Visiting Scholarship Student at University of La Laguna, Spain (September 2009- August 2010). Her research interests issues include: Development economics; Urban and Regional Economics, Economic Geography, Brazilian Economy. Universidade Federal de Ouro Preto – Minas Gerais – MG, Brasil. E-mail: fernfaria@gmail.com

Iara Moreira Chaves2

Economista formada pela UFOP – Universidade Federal de Ouro Preto – Minas Gerais. Foi bolsista PROBIC-FAPEMIG/ UFOP de iniciação científica (2014-2015). Trabalha na Fundação de Amparo à Pesquisa do Estado de Minas Gerais, Brasil. Universidade Federal de Ouro Preto – Minas Gerais – MG, Brasil. E-mail: iaramoreirac@outlook.com

Recebido em:04/10/2018

Aprovado em:28/02/2019

[1] A operação de securitização tem início quando a instituição originadora cria uma outra instituição, denominada Specific-Purpose Vehicle (SPV), ou “veículo de finalidade específica”, que compra parte do portfólio da instituição, hipotecas no caso, emitindo títulos lastreados nessas hipotecas. Normalmente os compradores (geralmente investidores institucionais, como fundos de pensão), requerem que esses títulos sejam de elevado grau de investimento (AA ou AAA). Para tal, a SPV recebe garantias de uma instituição financeira, de forma que não se torna difícil obter o grau adequado junto às agências classificadoras de risco (Gontijo, 2008).

[2] A AIG – grande empresa de seguros - havia fornecido seguro para grande parcela dos investidores dos títulos e declarou que não seria capaz de cumprir com suas obrigações contratuais.

[3] Basel Committee on Banking Supervision – Basel III leverage ratio framework and disclosure requirements. Disponível em: www.bis.org.

[4] Para mais informações sobre a participação do BNDES no financiamento de longo prazo da economia brasileira nos últimos anos, bem como o seu papel anticíclico desempenhado no pós crise financeira de 2007, ver, por exemplo: Santana (2009); De Paula et al (2013).

[5] De acordo com definição da comissão européia (2006) pequenas e médias empresas representam 96% de todas as empresas na economia alemã.